Cách tính các chỉ số hiệu quả kinh doanh Chương 4 Quản trị kinh doanh

Ngày: 21/11/2023

Bạn muốn nắm bắt và đánh giá hiệu quả kinh doanh của doanh nghiệp? Bài viết này Ôn thi sinh viên sẽ giúp bạn tìm hiểu cách tính và áp dụng các chỉ số quan trọng về hiệu quả kinh doanh trong học phần Quản trị kinh doanh 1 nhé!

I. Khái lược về hiệu quả kinh doanh

1. Khái niệm về hiệu quả

- Hiệu quả sản xuất diễn ra khi xã hội không thể tăng sản lượng một loại hàng hóa mà không cắt giảm sản lượng của một loại hàng hóa khác. Một nền kinh tế hiệu quả nằm trên giới hạn khả năng sản xuất của nó.

- Tính hiệu quả được xác định bằng cách lấy kết quả tính theo đơn vị giá trị chia cho chi phí kinh doanh

- Hiệu quả là phạm trù phản ánh trình độ lợi dụng các nguồn lực để đạt được mục tiêu xác định. Nó được đánh giá trong mối quan hệ với kết quả tạo ra để xem xét xem với mỗi sự hao phí nguồn lực xác định có thể tạo ra kết quả ở mức độ nào.

- Tính hiệu quả được xác định bằng cách lấy kết quả tính theo đơn vị giá trị chia cho chi phí kinh doanh

- Hiệu quả là phạm trù phản ánh trình độ lợi dụng các nguồn lực để đạt được mục tiêu xác định. Nó được đánh giá trong mối quan hệ với kết quả tạo ra để xem xét xem với mỗi sự hao phí nguồn lực xác định có thể tạo ra kết quả ở mức độ nào.

|

Công thức: H = K/C

|

- Hiệu quả phản ánh mặt chất lượng các hoạt động: Phân biệt ranh giới giữa hai phạm trù hiệu quả và kết quả:

+ Kết quả là phạm trù phản ánh cái thu được sau một quá trình bất kỳ hay một khoảng thời gian hoạt động nào đó Có thể đo lường bằng đơn vị hiện vật hoặc đơn vị giá trị.

+ Hiệu quả là phạm trù phản ánh trình độ lợi dụng các nguồn lực tham gia vào quá trình tạo ra kết quả. Không thể Không thể đo bằng đơn vị hiện vật hoặc đơn vị giá trị.

+ Kết quả là phạm trù phản ánh cái thu được sau một quá trình bất kỳ hay một khoảng thời gian hoạt động nào đó Có thể đo lường bằng đơn vị hiện vật hoặc đơn vị giá trị.

+ Hiệu quả là phạm trù phản ánh trình độ lợi dụng các nguồn lực tham gia vào quá trình tạo ra kết quả. Không thể Không thể đo bằng đơn vị hiện vật hoặc đơn vị giá trị.

2. Bản chất phạm trù hiệu quả

- Hao phí nguồn lực của một thời kỳ trước hết là hao phí về mặt hiện vật, cũng có thể được xác định bởi đơn vị hiện vật và đơn vị giá trị.

- Hiệu quả phức tạp và khó tính toán bởi cả phạm trù kết quả và hao phí nguồn lực gắn với một thời kỳ cụ thể nào đó đều khó xác định chính xác.

- Hiệu quả phức tạp và khó tính toán bởi cả phạm trù kết quả và hao phí nguồn lực gắn với một thời kỳ cụ thể nào đó đều khó xác định chính xác.

Xem thêm: Các phân biệt các loại hình kinh doanh

3. Phân biệt các loại hiệu quả

| Hiệu quả KT,XH,KT-XH và HQKD | - HQKT p/a trình độ lợi dụng các nguồn lực để đạt các mục tiêu ktế của một thời kỳ nào đó. (tốc độ tăng trưởng ktế, tổng sp quốc nội, thu nhập quốc dân….) - HQXH là phạm trù p/a trình độ lợi dụng các nguồn lực SX nhằm đạt đc các mtiêu xh nhất định. (công ăn việc làm, phúc lợi XH tinh thần cho người LĐ…) - HQKT-XH là kết hợp cả 2 vấn đề trên - HQKD là phạm trù phản ánh trình độ lợi dụng các nguồn lực để đạt được các mục tiêu KD xác định. |

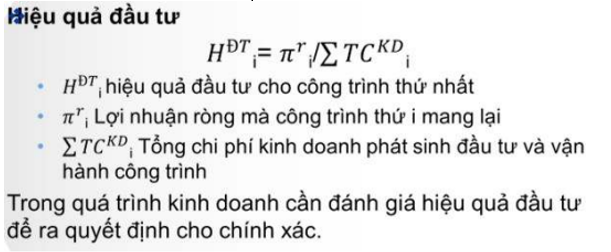

| Hiệu quả đầu tư và hiệu quả kinh doanh | - Hiệu quả đầu tư là phạm trù phản ánh trình độ lợi dụng các nguồn lực để đạt được các mục tiêu đầu tư xác định. - HQKD là phạm trù phản ánh trình độ lợi dụng các nguồn lực để đạt được các mục tiêu KD xác định |

|

Hiệu quả kinh doanh tổng hợp và từng lĩnh vực |

Hiệu quả kinh doanh tổng hợp phản ánh trình độ lợi dụng mọi nguồn lực để đạt được mục tiêu của toàn doanh nghiệp hoặc từng bộ phận của nó. Hiệu quả lĩnh vực hoạt động chỉ đánh giá trình độ lợi dụng một nguồn lực cụ thể theo mục tiêu đã xác định • Hiệu quả sử dụng lao động • Hiệu quả sử dụng vốn • Hiệu quả sử dụng tài sản |

| Hiệu quả kinh doanh ngắn hạn và dài hạn | - Hiệu quả kinh doanh ngắn hạn được xem xét đánh giá ở từng khoảng thời gian ngắn như Tuần, tháng, quý, năm … - Hiệu quả kinh doanh dài hạn được xem xét đánh giá trong khoảng thời gian dài thường gắn với quãng đời tồn tại của DN |

4. Nghiên cứu hiệu quả kinh doanh trong doanh nghiệp

- Sự cần thiết:

- Tạo ra thước đo các quyết định kinh doanh (đúng/sai)

- Điều chỉnh hoạt động kinh doanh theo mục tiêu tối đa hóa lợi nhuận (ròng)

| πr = TR - TCKD |

- Theo chuỗi t/g: biết xu hướng vận động của chỉ tiêu cụ thể (.) cả khoảng t/g dài.

- Giữa thực tế đạt được với kế hoạch, định mức: biết được thực tế từng chỉ tiêu cụ thể ở từng thời kỳ là “hơn” hay “kém” so với kế hoạch hay định mức.

- Theo không gian hoạt động: tốt nhất và phải có tiêu chuẩn hiệu quả

- Giữa thực tế đạt được với kế hoạch, định mức: biết được thực tế từng chỉ tiêu cụ thể ở từng thời kỳ là “hơn” hay “kém” so với kế hoạch hay định mức.

- Theo không gian hoạt động: tốt nhất và phải có tiêu chuẩn hiệu quả

II. Các nhân tố tác động đến hiệu quả kinh doanh

1. Nhóm nhân tố bên trong

- Lực lượng lao động (LLLĐ)

- Công nghệ kỹ thuật và ứng dụng tiến bộ kỹ thuật

- Quản trị doanh nghiệp (QTDN)

- Hệ thống trao đổi và xử lý thông tin

- Nhân tố tính toán kinh tế

2. Nhóm nhân tố bên ngoài

- Môi trường pháp lý

- Các yếu tố thuộc cơ sở hạ tầng (CSHT)

III. Hệ thống chỉ tiêu và tiêu chuẩn HQK

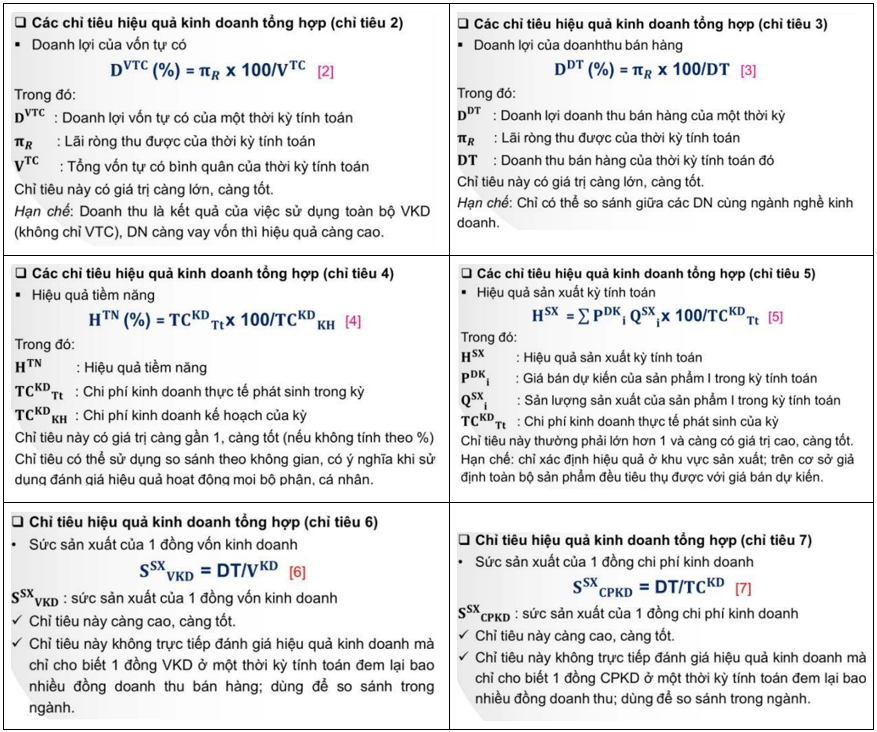

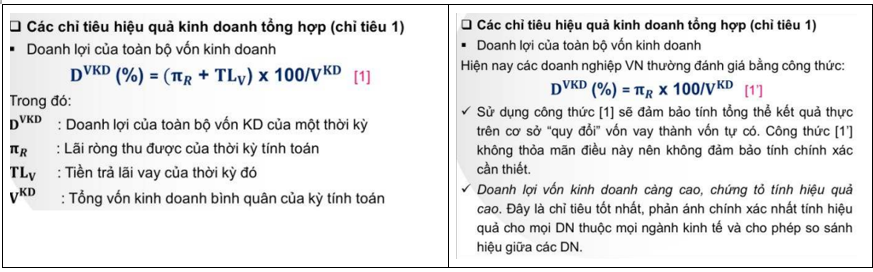

1. Các chỉ tiêu hiệu quả kinh doanh tổng hợp

- Doanh lợi của toàn bộ vốn kinh doanh

- Doanh lợi của vốn tự có

- Doanh lợi của doanh thu bán hàng

- Hiệu quả tiềm năng

- Hiệu quả sản xuất kỳ tính toán

- Sức sản xuất của 1 đồng vốn kinh doanh

- Sức sản xuất của 1 đồng chi phí kinh doanh

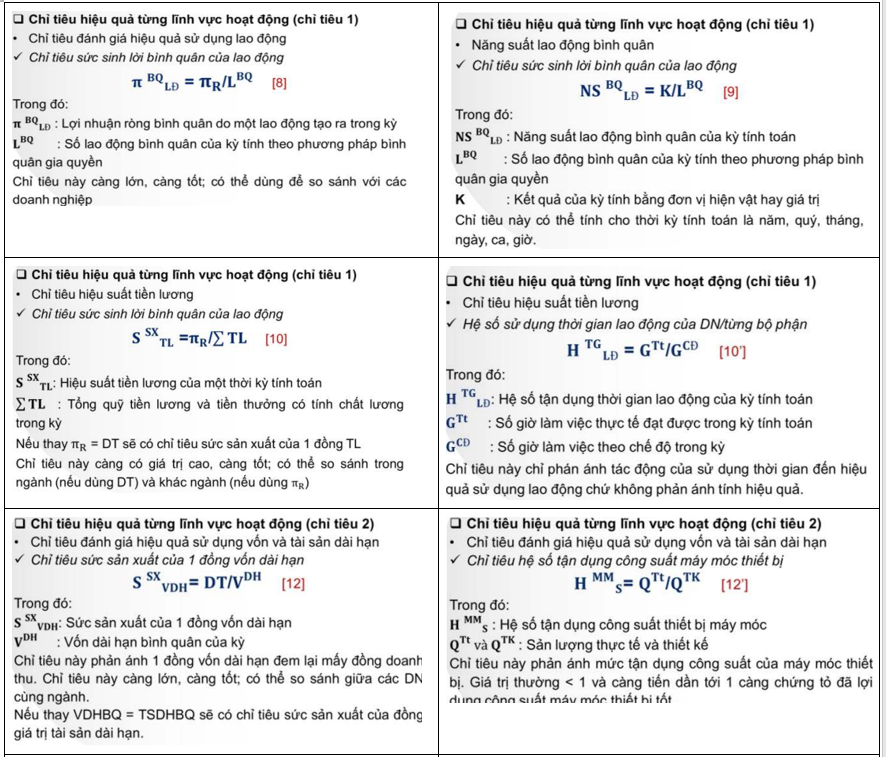

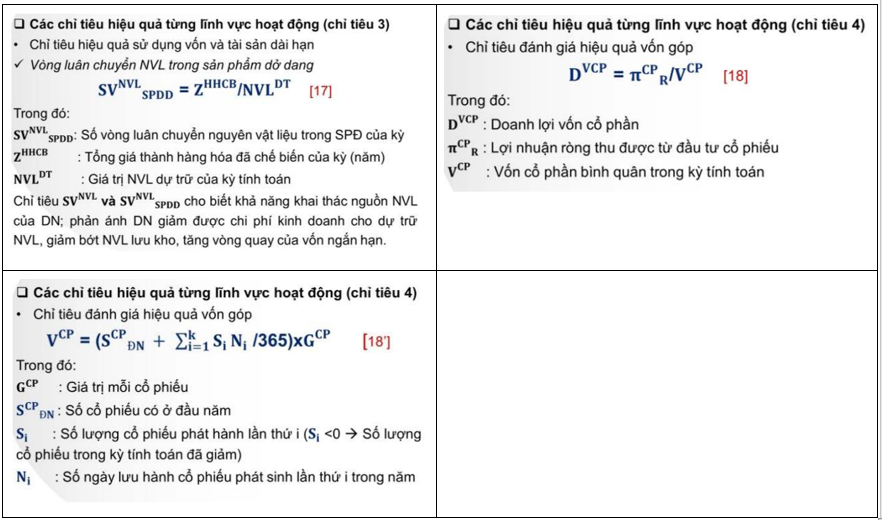

2. Chỉ tiêu hiệu quả từng lĩnh vực hoạt động

- Chỉ tiêu đánh giá hiệu quả sử dụng lao động

- Chỉ tiêu đánh giá hiệu quả sử dụng vốn và tài sản dài hạn

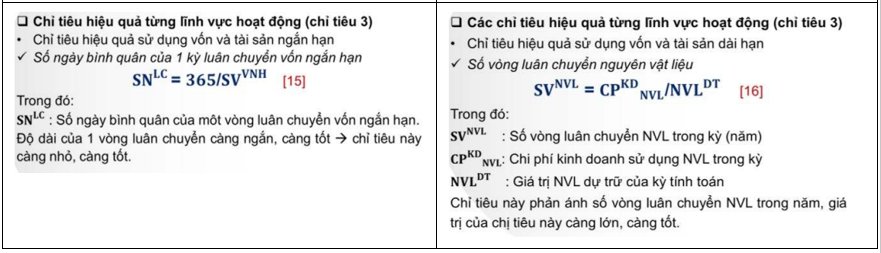

- Chỉ tiêu hiệu quả sử dụng vốn và tài sản ngắn hạn

- Chỉ tiêu đánh giá hiệu quả vốn góp

3. Tiêu chuẩn hiệu quả kinh doanh

- Tiêu chuẩn hiệu quả là “mốc” xác định ranh giới có hay không có hiệu quả. Cần xác định tiêu chuẩn hiệu quả cho mỗi chỉ tiêu để phân biệt “mức” có hay không có hiệu quả.

THAM GIA THI THỬ TRẮC NGHIỆM QUẢN TRỊ KINH DOANH 1 TẠI ĐÂY:

- Khi phân tích tính hiệu quả phải so sánh chúng với giá trị trung bình – tiêu chuẩn hiệu quả mới có thể kết luận được về tính hiệu quả theo chỉ tiêu cụ thể nào đó.

Tính toán và đánh giá các chỉ số hiệu quả kinh doanh là một phần quan trọng trong học phần Quản trị kinh doanh 1 và cũng là một công cụ cần thiết để đo lường và định hướng phát triển doanh nghiệp trong thực tế. Hy vọng rằng bài viết này giúp bạn áp dụng kiến thức và công thức hiệu quả nhé!! Nhận ngay ebook Quản trị kinh doanh 1 tại đây

Liên hệ tương tác trực tiếp qua zalo: 0359.286.819 (chị Linh - giải quyết khó khăn môn Nguyên lý kế toán, Kế toán tài chính TẤT CẢ CÁC TRƯỜNG ĐẠI HỌC)

💥Giải đáp FREE các câu hỏi về NGUYÊN LÝ KẾ TOÁN

💥Nhận gia sư 1-1 cấp tốc cho người mất gốc (online/offline)

💥Nhận booking giải bài tập về nhà, đề cương ôn tập , làm mẫu các đề thi (có đáp án và giải thích chi tiết)

Đọc chi tiết dịch vụ tại đây

📍 KHÔNG NHẬN THI HỘ - HỌC LÀ HIỂU BẢN CHẤT