Dạng bài tập Lập bảng cân đối kế toán và Báo cáo kết quả kinh doanh

Ngày: 26/04/2020

Dạng bài tập Lập bảng cân đối kế toán và Báo cáo kết quả kinh doanh, phù hợp với tất cả các trường đại học trên cả nước như TMU, HVTC, UEH, ...các em dùng để tham khảo học tập. Trong quá trình biên soạn khó tránh khỏi sai sót, các góp ý, phản hồi và hỏi đáp đăng bài trực tiếp tại group Ôn luyện Nguyên lý kế toán NEU, đội ngũ Admin sẽ hỗ trợ học tập 24/7.

Yêu cầu:

1. Tính X

2. Lập bảng cân đối kế toán đầu kỳ của DN Hùng Vương

Giải:

BẢNG CÂN ĐỐI KẾ TOÁN

Đầu kỳ

Đơn vị tính: 1.000đ

Từ Phương trình tổng tài sản = tổng nguồn vốn

Ta có: 4.760.000 (tổng ts) = X + 1.010.000 (tổng nguồn vốn). Nên suy ra, X = 3.750.000

Câu 2:

Giải:

BẢNG CÂN ĐỐI KẾ TOÁN

Đầu kỳ

Đơn vị tính: 1.000đ

Từ Phương trình tổng tài sản = tổng nguồn vốn

Ta có: 4.160.000 (tổng ts) = X + 810.000 (tổng nguồn vốn). Nên suy ra, X = 3.350.000

Câu 3: Cho giá trị đầu kỳ các khoản mục của công ty Hùng Vương như sau L: (ĐVT:1.000đ)

Yêu cầu:

1. Xác định X;

2. Lập bảng cân đối kế toán đầu kỳ của công ty Hùng Vương

Giải:

Yêu cầu 1: Ta có Tổng Tài sản = Tổng Nguồn vốn

600.000 + 720.000 + 370.000 + 270.000 + 310.000 + 240.000 + 2.550.000 – 420.000 = 310.000 + 150.000 + 190.000 + 220.000 + 260.000 + X

X = 3.510.000

Yêu cầu 2:

Bảng cân đối kế toán đầu kỳ của công ty Hùng Vương

Đvt: 1.000đ

Câu 4: Cho thông tin đầu kỳ của DN Hùng Vương như sau: (đơn vị tính: 1.000 đ)

Yêu cầu:

1. Tính X

2. Lập bảng cân đối kế toán đầu kỳ của DN Hùng Vương

Giải:

BẢNG CÂN ĐỐI KẾ TOÁN

Đầu kỳ

Đơn vị tính: 1.000đ

Từ Phương trình tổng tài sản = tổng nguồn vốn

Ta có: 4.760.000 (tổng ts) = X + 1.010.000 (tổng nguồn vốn). Nên suy ra, X = 3.750.000

Câu 5:

Giải:

Phần 1

a. Phân loại tài khoản thuộc Bảng cân đối kế toán và Báo cáo kết quả kinh doanh:

b. Thực hiện các bút toán kết chuyển:

- Kết chuyển chi phí:

Nợ TK Xác định kết quả kinh doanh: 247.750

Có TK Giá vốn hàng bán: 154.450

Có TK Chi phí bán hàng: 28.620

Có TK CP QLDN: 58.590

Có TK CP tài chính: 6.090

- Kết chuyển các khoản giảm trừ doanh thu:

Nợ TK Doanh thu BH: 10.450

Có TK Chiết khấu thương mại: 10.450

- Kết chuyển doanh thu:

Nợ TK Doanh thu bán hàng: 284.450 – 10.450 = 274.000

Nợ TK Doanh thu tài chính: 6.500

Có TK Xác định kết quả kinh doanh: 280.500

- Kết chuyển lãi:

Nợ TK Xác định kết quả kinh doanh: 280.500 - 247.750 = 32.750

Có TK Lợi nhuận chưa phân phối: 32.750

Phần 2

Báo cáo kết quả kinh doanh công ty Mai Sương

31/12/N

Đvt: 1.000đ

Câu 6:

Cho công ty DTC thành lập tháng 3/2017, cho số liệu Tổng số phát sinh bên Nợ và bên Có trên Bảng cân đối số phát sinh tại công ty DTC tại 31/12/2017: (ĐVT: 1.000đ)

Yêu cầu: Hãy thực hiện các bút toán kết chuyển và lập Bảng cân đối kế toán tại công ty DTC ngày 31/12/2017

Giải:

Bút toán kết chuyển doanh thu

Nợ TK Doanh thu bán hàng: 568.900

Nợ TK Doanh thu tài chính: 13.000

Có TK Xác định kết quả kinh doanh: 581.900

Bút toán kết chuyển chi phí

Nợ TK Xác định kết quả kinh doanh: 513.080

Có TK Giá vốn hàng bán: 308.300

Có TK Chi phí bán hàng: 56.700

Có TK Chi phí QLDN: 116.000

Có TK Chi phí tài chính: 32.080

Bút toán kết chuyển lãi lỗ

Nợ TK Xác định kết quả kinh doanh: 68.820

Có TK LNCPP: 68.820

BẢNG CÂN ĐỐI KẾ TOÁN

Ngày 31/12/2017

Đvt: 1.000đ

Câu 7:

Giải:

Bút toán kết chuyển doanh thu

Nợ TK Doanh thu bán hàng: 341.340

Nợ TK Doanh thu tài chính: 7.800

Có TK Xác định kết quả kinh doanh: 349.140

Bút toán kết chuyển chi phí

Nợ TK Xác định kết quả kinh doanh: 307.848

Có TK Giá vốn hàng bán: 184.980

Có TK Chi phí bán hàng: 34.020

Có TK Chi phí QLDN: 69.600

Có TK Chi phí tài chính: 19.248

Bút toán kết chuyển lãi:

Nợ TK Xác định kết quả kinh doanh: 349.140 - 307.848 = 41.292

Có TK LNCPP: 41.292

BẢNG CÂN ĐỐI KẾ TOÁN

Ngày 31/12/2017

Đvt: 1.000đ

[TMU] THƯ VIỆN NĂM NHẤT (TỔNG HỢP VÀ SẮP XẾP). Xem tại đây (Đã bao gồm: Nguyên lý kế toán)

[NEU] THƯ VIỆN NĂM NHẤT (TỔNG HỢP VÀ SẮP XẾP). Xem tại đây

[HUCE] THƯ VIỆN NĂM NHẤT (TỔNG HỢP VÀ SẮP XẾP). Xem tại đây

[HVTC] THƯ VIỆN NĂM NHẤT (TỔNG HỢP VÀ SẮP XẾP). Xem tại đây

[VNUA] THƯ VIỆN NĂM NHẤT (TỔNG HỢP VÀ SẮP XẾP). Xem tại đây

[UEL] THƯ VIỆN NĂM NHẤT (TỔNG HỢP VÀ SẮP XẾP).

[UEH] THƯ VIỆN NĂM NHẤT (TỔNG HỢP VÀ SẮP XẾP). Xem tại đây

[TDTU] THƯ VIỆN NĂM NHẤT (TỔNG HỢP VÀ SẮP XẾP). Xem tại đây

[HUB] THƯ VIỆN NĂM NHẤT (TỔNG HỢP VÀ SẮP XẾP).

[HCMUT] THƯ VIỆN NĂM NHẤT (TỔNG HỢP VÀ SẮP XẾP).

[UFM] THƯ VIỆN NĂM NHẤT (TỔNG HỢP VÀ SẮP XẾP).

[BA] THƯ VIỆN NĂM NHẤT (TỔNG HỢP VÀ SẮP XẾP).

[TUU] THƯ VIỆN NĂM NHẤT (TỔNG HỢP VÀ SẮP XẾP).

[VINH] THƯ VIỆN NĂM NHẤT (TỔNG HỢP VÀ SẮP XẾP).

update: 26.4.2022

Ảnh group facebook:

| Tiền mặt | 500.000 | Nguyên vật liệu | 310.000 |

| Tiền gửi ngân hàng | 820.000 | Phải trả người bán | 190.000 |

| Phải thu khách hàng | 270.000 | LN chưa phân phối | 260.000 |

| Nhận kỹ quỹ dài hạn | 410.000 | Thành Phẩm | 240.000 |

| Khách hàng ứng trước | 150.000 | Vốn đầu tư CSH | X |

| Ứng trước người bán | 270.000 | Ký quỹ ngắn hạn | 220.000 |

| TSCĐ HH | 2.550.000 | Hao mòn TSCĐ HH | 420.000 |

1. Tính X

2. Lập bảng cân đối kế toán đầu kỳ của DN Hùng Vương

Giải:

BẢNG CÂN ĐỐI KẾ TOÁN

Đầu kỳ

Đơn vị tính: 1.000đ

| Tài sản | Thành tiền | Nguồn vốn | Thành tiền |

| Tiền mặt | 500.000 | Phải trả người bán | 190.000 |

| Tiền gửi ngân hàng | 820.000 | Khách hàng ứng trước | 150.000 |

| Phải thu khách hàng | 270.000 | Nhận kỹ quỹ dài hạn | 410.000 |

| Ứng trước người bán | 270.000 | Vốn đầu tư CSH | 3.750.000 (x) |

| Thành Phẩm | 240.000 | LN Chưa phân phối | 260.000 |

| Ký quỹ ngắn hạn | 220.000 | ||

| Nguyên Vật Liệu | 310.000 | ||

| TSCĐ HH | 2.550.000 | ||

| Hao mòn TSCĐ HH | (420.000) | ||

| Tổng TS | 4.760.000 | Tổng NV | 4.760.000 |

Từ Phương trình tổng tài sản = tổng nguồn vốn

Ta có: 4.760.000 (tổng ts) = X + 1.010.000 (tổng nguồn vốn). Nên suy ra, X = 3.750.000

Câu 2:

Giải:

BẢNG CÂN ĐỐI KẾ TOÁN

Đầu kỳ

Đơn vị tính: 1.000đ

| Tài sản | Thành tiền | Nguồn vốn | Thành tiền |

| Tiền mặt | 500.000 | Phải trả người bán | 190.000 |

| Tiền gửi ngân hàng | 620.000 | Khách hàng ứng trước | 150.000 |

| Phải thu khách hàng | 170.000 | Vay ngắn hạn | 210.000 |

| Ứng trước người bán | 270.000 | Vốn đầu tư CSH | 3.350.000 (x) |

| Thành Phẩm | 240.000 | LN Chưa phân phối | 260.000 |

| Hàng gửi bán | 120.000 | ||

| Nguyên Vật Liệu | 310.000 | ||

| TSCĐ HH | 2.350.000 | ||

| Hao mòn TSCĐ HH | (420.000) | ||

| Tổng TS | 4.160.000 | Tổng NV | 4.160.000 |

Từ Phương trình tổng tài sản = tổng nguồn vốn

Ta có: 4.160.000 (tổng ts) = X + 810.000 (tổng nguồn vốn). Nên suy ra, X = 3.350.000

Câu 3: Cho giá trị đầu kỳ các khoản mục của công ty Hùng Vương như sau L: (ĐVT:1.000đ)

| Tiền mặt | 600.000 | Công cụ dụng cụ | 310.000 |

| Tiền gửi ngân hàng | 720.000 | Phải trả người bán | 190.000 |

| Phải thu khách hàng | 370.000 | LN chưa phân phối | 260.000 |

| Nhận ký quỹ ngắn hạn | 310.000 | Nguyên vật liệu | 240.000 |

| Khách hàng ứng trước | 150.000 | Vốn đầu tư CSH | X |

| Ứng trước người bán | 270.000 | Cho vay dài hạn | 220.000 |

| TSCĐHH | 2.550.000 | HM TSCĐHH | 420.000 |

1. Xác định X;

2. Lập bảng cân đối kế toán đầu kỳ của công ty Hùng Vương

Giải:

Yêu cầu 1: Ta có Tổng Tài sản = Tổng Nguồn vốn

600.000 + 720.000 + 370.000 + 270.000 + 310.000 + 240.000 + 2.550.000 – 420.000 = 310.000 + 150.000 + 190.000 + 220.000 + 260.000 + X

X = 3.510.000

Yêu cầu 2:

Bảng cân đối kế toán đầu kỳ của công ty Hùng Vương

Đvt: 1.000đ

| Tài sản | Số tiền | Nguồn vốn | Số tiền |

| I. TSNH 1. Tiền mặt 2. Tiền gửi ngân hàng 3. Phải thu khách hàng 4. Ứng trước người bán 5. Công cụ dụng cụ 6. Nguyên vật liệu |

2.510.000 600.000 720.000 370.000 270.000 310.000 240.000 |

I. Nợ phải trả 1. Nhận ký quỹ ngắn hạn 2. Khách hàng ứng trước 3. Phải trả người bán 4. Cho vay dài hạn |

870.000 310.000 150.000 190.000 220.000 |

| II. TSDH 1. TSCĐHH 2. HM TSCĐHH |

2.130.000 2.550.000 (420.000) |

II. Vốn đầu tư của CSH 1. Lợi nhuận chưa phân phối 2. Vốn đầu tư CSH |

3.770.000 260.000 3.510.000 |

| Tổng Tài sản | 4.640.000 | Tổng Nguồn vốn | 4.640.000 |

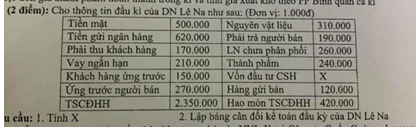

Câu 4: Cho thông tin đầu kỳ của DN Hùng Vương như sau: (đơn vị tính: 1.000 đ)

| Tiền mặt | 500.000 | Nguyên vật liệu | 310.000 |

| Tiền gửi ngân hàng | 820.000 | Phải trả người bán | 190.000 |

| Phải thu khách hàng | 270.000 | LN chưa phân phối | 260.000 |

| Nhận kỹ quỹ dài hạn | 410.000 | Thành Phẩm | 240.000 |

| Khách hàng ứng trước | 150.000 | Vốn đầu tư CSH | X |

| Ứng trước người bán | 270.000 | Ký quỹ ngắn hạn | 220.000 |

| TSCĐ HH | 2.550.000 | Hao mòn TSCĐ HH | 420.000 |

1. Tính X

2. Lập bảng cân đối kế toán đầu kỳ của DN Hùng Vương

Giải:

BẢNG CÂN ĐỐI KẾ TOÁN

Đầu kỳ

Đơn vị tính: 1.000đ

| Tài sản | Thành tiền | Nguồn vốn | Thành tiền |

| Tiền mặt | 500.000 | Phải trả người bán | 190.000 |

| Tiền gửi ngân hàng | 820.000 | Khách hàng ứng trước | 150.000 |

| Phải thu khách hàng | 270.000 | Nhận kỹ quỹ dài hạn | 410.000 |

| Ứng trước người bán | 270.000 | Vốn đầu tư CSH | 3.750.000 (x) |

| Thành Phẩm | 240.000 | LN Chưa phân phối | 260.000 |

| Ký quỹ ngắn hạn | 220.000 | ||

| Nguyên Vật Liệu | 310.000 | ||

| TSCĐ HH | 2.550.000 | ||

| Hao mòn TSCĐ HH | (420.000) | ||

| Tổng TS | 4.760.000 | Tổng NV | 4.760.000 |

Từ Phương trình tổng tài sản = tổng nguồn vốn

Ta có: 4.760.000 (tổng ts) = X + 1.010.000 (tổng nguồn vốn). Nên suy ra, X = 3.750.000

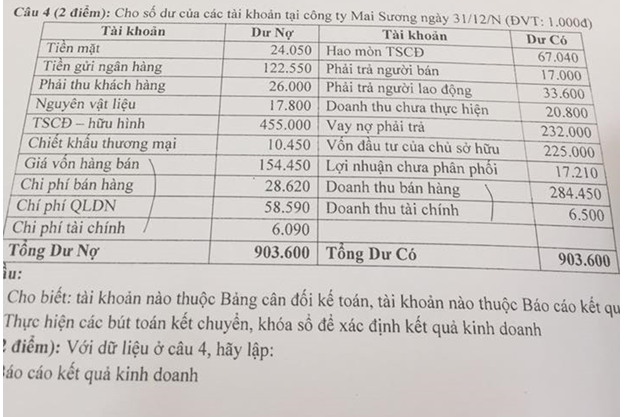

Câu 5:

Giải:

Phần 1

a. Phân loại tài khoản thuộc Bảng cân đối kế toán và Báo cáo kết quả kinh doanh:

| Bảng cân đối kế toán | Báo cáo kết quả kinh doanh |

| Tiền mặt Tiền gửi ngân hàng Phải thu khách hàng Nguyên vật liệu TSCĐ-hữu hình Hao mòn TSCĐ Phải trả người bán Phải trả người lao động Doanh thu chưa thực hiện Vay nợ phải trả Vốn đầu tư của chủ sở hữu Lợi nhuận chưa phân phối |

Chiết khấu thương mại Giá vốn hàng bán Chi phí bán hàng Chi phí QLDN Chi phí tài chính Doanh thu bán hàng Doanh thu tài chính |

- Kết chuyển chi phí:

Nợ TK Xác định kết quả kinh doanh: 247.750

Có TK Giá vốn hàng bán: 154.450

Có TK Chi phí bán hàng: 28.620

Có TK CP QLDN: 58.590

Có TK CP tài chính: 6.090

- Kết chuyển các khoản giảm trừ doanh thu:

Nợ TK Doanh thu BH: 10.450

Có TK Chiết khấu thương mại: 10.450

- Kết chuyển doanh thu:

Nợ TK Doanh thu bán hàng: 284.450 – 10.450 = 274.000

Nợ TK Doanh thu tài chính: 6.500

Có TK Xác định kết quả kinh doanh: 280.500

- Kết chuyển lãi:

Nợ TK Xác định kết quả kinh doanh: 280.500 - 247.750 = 32.750

Có TK Lợi nhuận chưa phân phối: 32.750

Phần 2

Báo cáo kết quả kinh doanh công ty Mai Sương

31/12/N

Đvt: 1.000đ

| Chỉ tiêu | Số tiền |

| 1. Doanh thu bán hàng | 284.450 |

| 2. Các khoản giảm trừ | 10.450 |

| 3. Doanh thu thuần từ bán hàng | 274.000 |

| 4. Giá vốn hàng bán | 154.450 |

| 5. Lợi nhuận gộp | 119.550 |

| 6. Doanh thu tài chính | 6.500 |

| 7. Chi phí tài chính | 6.090 |

| 8. Chi phí bán hàng | 28.620 |

| 9. Chi phí QLDN | 58.590 |

| 10. Lợi nhuận từ hoạt động kinh doanh | 32.750 |

| 11. Thu nhập khác | 0 |

| 12. Chi phí khác | 0 |

| 13. Lợi nhuận khác | 0 |

| 14. Lợi nhuận kế toán trước thuế | 32.750 |

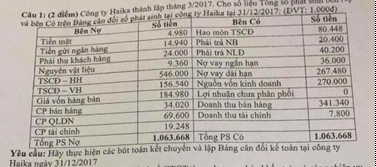

Câu 6:

Cho công ty DTC thành lập tháng 3/2017, cho số liệu Tổng số phát sinh bên Nợ và bên Có trên Bảng cân đối số phát sinh tại công ty DTC tại 31/12/2017: (ĐVT: 1.000đ)

| Bên Nợ | Số tiền | Bên Có | Số tiền |

| Tiền mặt | 8.300 | HMTSCĐ | 134.080 |

| Tiền gửi ngân hàng | 24.900 | Phải trả NB | 34.000 |

| Phải thu khách hàng | 40.000 | Phải trả NLĐ | 67.000 |

| Nguyên Vật Liệu | 15.600 | Nợ vay ngắn hạn | 60.000 |

| TSCD - HH | 910.000 | Nợ vay dài hạn | 445.800 |

| TSCD – VH | 260.900 | Nguồn Vốn Kinh Doanh | 450.000 |

| Giá vốn hàng bán | 308.300 | LNCPP | 0 |

| Chi phí bán hàng | 56.700 | Doanh thu bán hàng | 568.900 |

| Chi phí QLDN | 116.000 | Doanh thu tài chính | 13.000 |

| Chi phí tài chính | 32.080 | ||

| Tổng PS Nợ | 1.772.780 | Tổng PS Có | 1.772.780 |

Giải:

Bút toán kết chuyển doanh thu

Nợ TK Doanh thu bán hàng: 568.900

Nợ TK Doanh thu tài chính: 13.000

Có TK Xác định kết quả kinh doanh: 581.900

Bút toán kết chuyển chi phí

Nợ TK Xác định kết quả kinh doanh: 513.080

Có TK Giá vốn hàng bán: 308.300

Có TK Chi phí bán hàng: 56.700

Có TK Chi phí QLDN: 116.000

Có TK Chi phí tài chính: 32.080

Bút toán kết chuyển lãi lỗ

Nợ TK Xác định kết quả kinh doanh: 68.820

Có TK LNCPP: 68.820

BẢNG CÂN ĐỐI KẾ TOÁN

Ngày 31/12/2017

Đvt: 1.000đ

| TÀI SẢN | THÀNH TIỀN | NGUỒN VỐN | THÀNH TIỀN |

| Tiền mặt | 8.300 | Phải trả NB | 34.000 |

| Tiền gửi ngân hàng | 24.900 | Phải trả NLĐ | 67.000 |

| Phải thu khách hàng | 40.000 | Nợ vay ngắn hạn | 60.000 |

| Nguyên Vật Liệu | 15.600 | Nợ vay dài hạn | 445.800 |

| TSCD - HH | 910.000 | Nguồn Vốn Kinh Doanh | 450.000 |

| TSCD – VH | 260.900 | LNCPP | 68.820 |

| HMTSCĐ | (134.080) | ||

| TỔNG TÀI SẢN | 1.125.620 | TỔNG NGUỒN VỐN | 1.125.620 |

Giải:

Bút toán kết chuyển doanh thu

Nợ TK Doanh thu bán hàng: 341.340

Nợ TK Doanh thu tài chính: 7.800

Có TK Xác định kết quả kinh doanh: 349.140

Bút toán kết chuyển chi phí

Nợ TK Xác định kết quả kinh doanh: 307.848

Có TK Giá vốn hàng bán: 184.980

Có TK Chi phí bán hàng: 34.020

Có TK Chi phí QLDN: 69.600

Có TK Chi phí tài chính: 19.248

Bút toán kết chuyển lãi:

Nợ TK Xác định kết quả kinh doanh: 349.140 - 307.848 = 41.292

Có TK LNCPP: 41.292

BẢNG CÂN ĐỐI KẾ TOÁN

Ngày 31/12/2017

Đvt: 1.000đ

| TÀI SẢN | THÀNH TIỀN | NGUỒN VỐN | THÀNH TIỀN |

| Tiền mặt | 4.980 | Phải trả NB | 20.400 |

| Tiền gửi ngân hàng | 14.940 | Phải trả NLĐ | 40.200 |

| Phải thu khách hàng | 24.000 | Nợ vay ngắn hạn | 36.000 |

| Nguyên Vật Liệu | 9.360 | Nợ vay dài hạn | 267.480 |

| TSCD - HH | 546.000 | Nguồn Vốn Kinh Doanh | 270.000 |

| TSCD – VH | 156.540 | LNCPP | 41.292 |

| HMTSCĐ | (80.448) | ||

| TỔNG TÀI SẢN | 675.372 | TỔNG NGUỒN VỐN | 675.372 |

[TMU] THƯ VIỆN NĂM NHẤT (TỔNG HỢP VÀ SẮP XẾP). Xem tại đây (Đã bao gồm: Nguyên lý kế toán)

[NEU] THƯ VIỆN NĂM NHẤT (TỔNG HỢP VÀ SẮP XẾP). Xem tại đây

[HUCE] THƯ VIỆN NĂM NHẤT (TỔNG HỢP VÀ SẮP XẾP). Xem tại đây

[HVTC] THƯ VIỆN NĂM NHẤT (TỔNG HỢP VÀ SẮP XẾP). Xem tại đây

[VNUA] THƯ VIỆN NĂM NHẤT (TỔNG HỢP VÀ SẮP XẾP). Xem tại đây

[UEL] THƯ VIỆN NĂM NHẤT (TỔNG HỢP VÀ SẮP XẾP).

[UEH] THƯ VIỆN NĂM NHẤT (TỔNG HỢP VÀ SẮP XẾP). Xem tại đây

[TDTU] THƯ VIỆN NĂM NHẤT (TỔNG HỢP VÀ SẮP XẾP). Xem tại đây

[HUB] THƯ VIỆN NĂM NHẤT (TỔNG HỢP VÀ SẮP XẾP).

[HCMUT] THƯ VIỆN NĂM NHẤT (TỔNG HỢP VÀ SẮP XẾP).

[UFM] THƯ VIỆN NĂM NHẤT (TỔNG HỢP VÀ SẮP XẾP).

[BA] THƯ VIỆN NĂM NHẤT (TỔNG HỢP VÀ SẮP XẾP).

[TUU] THƯ VIỆN NĂM NHẤT (TỔNG HỢP VÀ SẮP XẾP).

[VINH] THƯ VIỆN NĂM NHẤT (TỔNG HỢP VÀ SẮP XẾP).