Nguyên lý kế toán - Bài tập tổng hợp

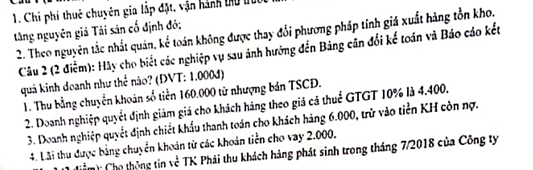

Ngày: 20/04/2020

Nguyên lý kế toán - Bài tập tổng hợp, phù hợp với tất cả các trường đại học trên cả nước như TMU, HVTC, UEH, ...các em dùng để tham khảo học tập. Trong quá trình biên soạn khó tránh khỏi sai sót, các góp ý, phản hồi và hỏi đáp đăng bài trực tiếp tại group Ôn luyện Nguyên lý kế toán NEU, đội ngũ Admin sẽ hỗ trợ học tập 24/7.

Ảnh group facebook

Câu 1: Tổng hợp thông tin về tình hình sản xuất trong tháng 7/2017 của công ty HH như sau (Đơn vị: Triệu đồng)

1. Mua nguyên vật liệu chính với giá mua cả thuế VAT 10% là 33.000, biết 2/3 dùng ngay cho sản xuất sản phẩm, còn lại nhập kho

2. Tính lương phải trả cho công nhân sản xuất trực tiếp: 7.600, nhân viên quản lí phân xưởng: 3.200

3. Trính BHXH, BHYT, KPCĐ, BHTN theo tỷ lệ quy định

4. Trích khấu hao TSCĐ trong thnsag dùng cho phân xưởng sản xuất là 5.800

5. Chi phí điện, nước đã trả bằng chuyển khaorn theo giá trên hóa đơn có thuế gtgt 10%, dùng cho phân xưởng sản xuất là 990 và 440

6. Cuối tháng, hoàn thành nhập kho 10.000 sản phẩm, không có SP dở dang đầu tháng và cuối tháng

Yêu cầu:

Giải

Nợ TK NVL: 1/3 x 30.000 = 10.000

Nợ TK Chi phí NVL SXTT: 20.000

Nợ TK Thuế gtgt đkt: 3.000

Có TK Phải trả người bán: 33.000

NV2:

Nợ TK Chi phí NC TT: 7.600

Nợ TK Chi phí SXC: 3.200

Có TK Phải trả NLĐ: 10.800

NV3:

Nợ TK Chi phí NC TT: 23,5% * 7.600 = 1.786

Nợ TK Chi phí SXC: 23,5% * 3.200 = 752

Nợ TK Phải trả CNV: 10,5% * 10.800 = 1.134

Có TK BHXH: 25,5% * 10.800 = 2.754

Có TK BHYT: 4,5% * 10.800 = 486

Có TK BHTN: 2% * 10.800 = 216

Có TK KPCĐ: 2% * 10.800 = 216

NV4:

Nợ TK Chi phí sxc: 5.800

Có TK Hao mòn TSCĐ: 5.800

NV5:

Nợ TK Chi phí sxc: 900 + 400 = 1.300

Nợ TK Thuế GTGT đkt: 130

Có TK TGNH: 1.430

NV6a:

Nợ TK Chi phí sản xuất kinh doanh dở dang: 40.438

Có TK Chi phí NCTT: 7.600(2) + 1.786(3) = 9.386

Có TK Chi phí sxc: 3.200(2) + 752(3) + 5.800(4) + 1.300(5) = 11.052

Có TK Chi phí NVLsxtt: 20.000(1)

NV6b:

Nợ TK Thành phẩm: 40.438

Có TK Chi phí sản xuất kinh doanh dở dang: 40.438

3) Nếu phát sinh thêm nghiệp vụ tiền ăn ca phải trả cho người lao động, ta có định khoản:

Nợ TK Chi phí NCTT: 10

Có TK Phải trả NLĐ: 10

>>Giá trị TK Chi phí sản xuất kinh doanh dở dang tăng 10 triệu

Ta có: Giá trị sản phẩm dở dang đầu kì + Chi phí phát sinh trong kỳ = Giá thành sản phẩm hoàn thành trong kỳ + Giá trị sản phẩm dở dang cuối kỳ

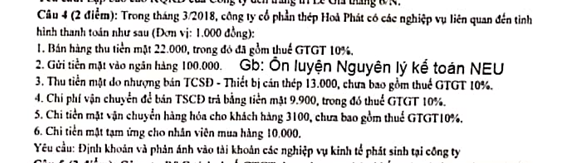

Câu 2.1: Công ty FORMULA kinh doanh trong lĩnh vực sửa chữa, buôn bán linh kiện ô tô, tính xe máy tính và nộp thuế GTGT theo phương pháp khấu trừ, có tình hình trong tháng 8/201 8 như sau:

Câu 2.2: Công ty FORMULA (từ câu 2.1) có tình hình SXKD khung xe máy trong T8/2018:

Câu 2.3: Công ty FORMULA (từ Câu 2.2) có thêm thông tin sau trong tháng 8/2018:

Câu 2.4: Thông tin bổ sung của công ty FORMUA (Câu 2.1, 2.2, 2.3) trong tháng 8/2018 như sau:

Tổng chi phí lương phải trả cho nhân viên bán hàng là 54.000, lương trả cho bộ phận quản lý 42.000. Các khoản trích theo lương đóng theo tỷ lệ quy định.

Yêu cầu: Xác định KQKD trong T8/2018? Định khoản và lên sơ đồ chữ T nội dung XĐKQ?

Giải

Câu 2.1:

Nợ TK Hao mòn TSCĐ: 510.000

Nợ TK Chi phí khác: 290.000

Có TK TSCĐ: 800.000

NV1b:

Nợ TK Phải thu khách hàng: 429.000

Có TK Thu nhập khác: 390.000

Có TK Thuế GTGT phải nộp: 39.000

NV2a:

Nợ TK TSCĐ: 363.636,4 (= 400.000/1,1)

Nợ TK Thuế GTGT được khấu trừ: 36.363,6

Có TK Phải trả người bán: 400.000

NV2b:

Nợ TK Hao mòn TSCĐ: 230.000

Nợ TK Chi phí khác: 230.000

Có TK TSCĐ: 460.000

NV2c:

Nợ TK Phải thu khách hàng: 250.000

Có TK Thu nhập khác: 250.000/1,1 = 227.272,7

Có TK Thuế GTGT phải nộp: 22.727,3

Khấu hao tăng Tháng 8 (nghiệp vụ mua) = 363.636,4 x 0,1/12 = 3.030,3

Khấu hao giảm Tháng 8 (nghiệp vụ bán) = 800.000/(12*12) + 460.000/(10x12) = 9.388,9

>> Khấu hao trong tháng 8 = 45.000 + 3.030,3 - 9.388,9 = 38.641,4

Câu 2.2:

Nợ TK NVL: 700.000

Nợ TK Thuế GTGT được khấu trừ: 70.000

Có TK TGNH: 770.000

NV2a:

Nợ TK Giá vốn hàng bán: 520*725 = 377.000

Có TK Thành phẩm: 377.000

NV2b:

Nợ TK Phải thu khách hàng: 509.080

Có TK Doanh thu BH và CCDV: 520*890 = 462.800

Có TK Thuế GTGT phải nộp: 46.280

NV3:

Nợ TK CP NVL TT: 280.000

Nợ TK Thuế GTGT được khấu trừ: 28.000

Có TK Phải trả người bán: 308.000

NV4a:

Nợ TK Giá vốn hàng bán: 2*725 = 1.450

Có TK Thành phẩm: 1.450

NV4b:

Nợ TK TGNH: 2.332

Có TK Doanh thu BH và CCDV: 2*1.060 = 2.120

Có TK Thuế GTGT phải nộp: 212

Thuế GTGT đầu ra = 39.000 + 22.727,3 + 46.280 + 212 = 108.219,3

Thuế GTGT đầu vào - Thuế GTGT đầu ra = 134.363,6 - 108.219,3 = 26.144,3

Số thuế GTGT được hoàn là 26.144,3

Câu 2.3:

= 280.000 + 500.000 + 185.000 + 115.000 + 48.000 + 27.025 + 11.280 + 210.000 = 1.376.305

Nợ TK Chi phí NVL TT: 500.000

Có TK NVL: 500.000

NV2:

Nợ TK Chi phí NVL TT: 185.000

Có TK NVL: 185.000

NV3a:

Nợ TK Chi phí NC TT: 115.000

Nợ TK Chi phí SXC: 48.000

Có TK Phải trả NLĐ: 163.000

NV3b:

Nợ TK Chi phí NC TT: 23,5% * 115.000 = 27.025

Nợ TK Chi phí SXC: 23,5% * 48.000 = 11.280

Nợ TK Phải trả NLĐ: 10,5% * 163.000 = 17.115

Có TK BHXH: 25,5% * 163.000 = 41.565

Có TK BHYT: 4,5% * 163.000 = 7.335

Có TK BHTN: 2% * 163.000 = 3.260

Có TK KPCĐ: 2% * 163.000 = 3.260

4) [Giải thích thêm, không hạch toán vì bài toán nói chung chi phí chung phục vụ sản xuất bao gồm cả chi phí khấu hao chúng ta không thể hạch toán tách riêng bao nhiêu từ khấu hao bao nhiêu từ dịch vụ ngoài, điều này có nghĩa bút toán này đã được hạch toán trước đó, chỉ mang tính chất cung cấp thông tin để phục vụ cho xác định giá thành sản phẩm]

Câu 2.4:

Nợ TK Chi phí QLDN: 42.000

Có TK Phải trả NLĐ: 96.000

Nợ TK Chi phí QLDN: 23,5% * 42.000 = 9.870

Nợ TK Phải trả NLĐ: 10,5% * 96.000 = 10.080

Có TK BHXH: 25,5% * 96.000 = 24.480

Có TK BHYT: 4,5% * 96.000 = 4.320

Có TK BHTN: 2% * 96.000 = 1.920

Có TK KPCĐ: 2% * 96.000= 1.920

Nợ TK Doanh thu Bán hàng và CCDV: 462.800 + 2.120 = 464.920

Nợ TK Thu nhập khác: 390.000 + 227.272,7 = 617.272,7

Có TK XĐKQKD: 1.082.192,7

Kết chuyển chi phí:

Nợ TK XĐKQKD: 1.017.010

Có TK Giá vốn hàng bán: 377.000 + 1.450 = 378.450

Có TK Chi phí bán hàng: 54.000 + 12.690 = 66.690

Có TK Chi phí QLDN: 42.000 + 9.870 = 51.870

Có TK Chi phí khác: 290.000 + 230.000 = 520.000

Kết chuyển lãi:

Nợ TK XĐKQKD: 1.082.192,7 - 1.017.010 = 65.182,7

Có TK Lợi nhuận chưa phân phối: 65.182,7

Ảnh group facebook

Câu 1: Tổng hợp thông tin về tình hình sản xuất trong tháng 7/2017 của công ty HH như sau (Đơn vị: Triệu đồng)

1. Mua nguyên vật liệu chính với giá mua cả thuế VAT 10% là 33.000, biết 2/3 dùng ngay cho sản xuất sản phẩm, còn lại nhập kho

2. Tính lương phải trả cho công nhân sản xuất trực tiếp: 7.600, nhân viên quản lí phân xưởng: 3.200

3. Trính BHXH, BHYT, KPCĐ, BHTN theo tỷ lệ quy định

4. Trích khấu hao TSCĐ trong thnsag dùng cho phân xưởng sản xuất là 5.800

5. Chi phí điện, nước đã trả bằng chuyển khaorn theo giá trên hóa đơn có thuế gtgt 10%, dùng cho phân xưởng sản xuất là 990 và 440

6. Cuối tháng, hoàn thành nhập kho 10.000 sản phẩm, không có SP dở dang đầu tháng và cuối tháng

Yêu cầu:

- Định khoản các nghiệp vụ kinh tế phát sinh

- Phản ánh vào TK các nghiệp vụ

- Giả sử nếu trong kì doanh nghiệp phát sinh thêm nghiệp vụ tiền ăn ca phải trả cho công nhân sản xuất là 10 triệu đồng và chênh lệch giữa sản phẩm sở dang đầu kì và cuối kì là 50 triệu đồng thì giá thành sẽ thay đổi như thế nào?

Giải

- Định khoản:

Nợ TK NVL: 1/3 x 30.000 = 10.000

Nợ TK Chi phí NVL SXTT: 20.000

Nợ TK Thuế gtgt đkt: 3.000

Có TK Phải trả người bán: 33.000

NV2:

Nợ TK Chi phí NC TT: 7.600

Nợ TK Chi phí SXC: 3.200

Có TK Phải trả NLĐ: 10.800

NV3:

Nợ TK Chi phí NC TT: 23,5% * 7.600 = 1.786

Nợ TK Chi phí SXC: 23,5% * 3.200 = 752

Nợ TK Phải trả CNV: 10,5% * 10.800 = 1.134

Có TK BHXH: 25,5% * 10.800 = 2.754

Có TK BHYT: 4,5% * 10.800 = 486

Có TK BHTN: 2% * 10.800 = 216

Có TK KPCĐ: 2% * 10.800 = 216

NV4:

Nợ TK Chi phí sxc: 5.800

Có TK Hao mòn TSCĐ: 5.800

NV5:

Nợ TK Chi phí sxc: 900 + 400 = 1.300

Nợ TK Thuế GTGT đkt: 130

Có TK TGNH: 1.430

NV6a:

Nợ TK Chi phí sản xuất kinh doanh dở dang: 40.438

Có TK Chi phí NCTT: 7.600(2) + 1.786(3) = 9.386

Có TK Chi phí sxc: 3.200(2) + 752(3) + 5.800(4) + 1.300(5) = 11.052

Có TK Chi phí NVLsxtt: 20.000(1)

NV6b:

Nợ TK Thành phẩm: 40.438

Có TK Chi phí sản xuất kinh doanh dở dang: 40.438

3) Nếu phát sinh thêm nghiệp vụ tiền ăn ca phải trả cho người lao động, ta có định khoản:

Nợ TK Chi phí NCTT: 10

Có TK Phải trả NLĐ: 10

>>Giá trị TK Chi phí sản xuất kinh doanh dở dang tăng 10 triệu

Ta có: Giá trị sản phẩm dở dang đầu kì + Chi phí phát sinh trong kỳ = Giá thành sản phẩm hoàn thành trong kỳ + Giá trị sản phẩm dở dang cuối kỳ

- Giá thành sản phẩm hoàn thành trong kỳ = Giá trị sản phẩm dở dang đầu kỳ - Giá trị sản phẩm dở dang cuối kỳ + Chi phí phát sinh trong kỳ

- Giá thành sản phẩm hoàn thành = 50 + 40.438 + 10 = 40.498 (triệu đồng)

- Giá thành sản phẩm hoàn thành tăng 60 triệu đồng

Câu 2.1: Công ty FORMULA kinh doanh trong lĩnh vực sửa chữa, buôn bán linh kiện ô tô, tính xe máy tính và nộp thuế GTGT theo phương pháp khấu trừ, có tình hình trong tháng 8/201 8 như sau:

- Thanh lý một hệ thống Pa-lăng nâng hạ xe có nguyên giá 800.000, đã khấu hao 510.000. Khoản thu từ thanh lý 390.000 chưa có 10% thuế GTGT. Thời gian sử dụng ước tính 12 năm

- Mua về một hệ thống ray dẫn hướng có giá 400.000 từ Công ty B, gồm thuế GTGT 10% theo hình thức trao đổi có tỷ lệ KH 10%/năm. Đồng thời, bán một chiếc ô tô cũ đang sử dụng cho công ty B có nguyên giá 460.000, đã khấu hao hết 50%, giá thỏa thuận 250.000 đã có 10% GTGT, thời gian SD hữu ích 10 năm. Công ty khấu hao theo đường thẳng. Chênh lệch chưa bù trừ

Câu 2.2: Công ty FORMULA (từ câu 2.1) có tình hình SXKD khung xe máy trong T8/2018:

- Mua nguyên liệu chính (thép) 700.000, thuế GTGT 10%, đã thanh toán bằng chuyển khoản

- Cung cấp 520 khung xe máy cho công ty Apex với đơn giá 890 (chưa có thuế GTGT 10%), giá vốn 725/khung

- Mua nguyên liệu chính (thép) 280.000, chưa thuế GTGT 10%, xuất thẳng cho sản xuất

- Bán cho khách lẻ 2 khung xe máy giá 1.060 (chưa có thuế GTGT 10%), giá vốn 725/khung, khách đã chuyển khoản

Câu 2.3: Công ty FORMULA (từ Câu 2.2) có thêm thông tin sau trong tháng 8/2018:

- Xuất nguyên vật liệu chính (thép) phục vụ sản xuất 500.000

- Xuất nguyên vật liệu phụ (sơn chống thấm, keo, …) phục vụ sản xuất 185.000

- Tiền lương công nhân trực tiếp SX 115.000, công nhân gián tiếp 48.000. Các khoản trích theo lương theo tỷ lệ quy định.

- Chi phí chung phục vụ SX (đã gồm chi phí khấu hao) là 210.000

Câu 2.4: Thông tin bổ sung của công ty FORMUA (Câu 2.1, 2.2, 2.3) trong tháng 8/2018 như sau:

Tổng chi phí lương phải trả cho nhân viên bán hàng là 54.000, lương trả cho bộ phận quản lý 42.000. Các khoản trích theo lương đóng theo tỷ lệ quy định.

Yêu cầu: Xác định KQKD trong T8/2018? Định khoản và lên sơ đồ chữ T nội dung XĐKQ?

Giải

Câu 2.1:

- Định khoản:

Nợ TK Hao mòn TSCĐ: 510.000

Nợ TK Chi phí khác: 290.000

Có TK TSCĐ: 800.000

NV1b:

Nợ TK Phải thu khách hàng: 429.000

Có TK Thu nhập khác: 390.000

Có TK Thuế GTGT phải nộp: 39.000

NV2a:

Nợ TK TSCĐ: 363.636,4 (= 400.000/1,1)

Nợ TK Thuế GTGT được khấu trừ: 36.363,6

Có TK Phải trả người bán: 400.000

NV2b:

Nợ TK Hao mòn TSCĐ: 230.000

Nợ TK Chi phí khác: 230.000

Có TK TSCĐ: 460.000

NV2c:

Nợ TK Phải thu khách hàng: 250.000

Có TK Thu nhập khác: 250.000/1,1 = 227.272,7

Có TK Thuế GTGT phải nộp: 22.727,3

- Tính khấu hao TSCĐ trong tháng 8/2018:

Khấu hao tăng Tháng 8 (nghiệp vụ mua) = 363.636,4 x 0,1/12 = 3.030,3

Khấu hao giảm Tháng 8 (nghiệp vụ bán) = 800.000/(12*12) + 460.000/(10x12) = 9.388,9

>> Khấu hao trong tháng 8 = 45.000 + 3.030,3 - 9.388,9 = 38.641,4

Câu 2.2:

- Định khoản:

Nợ TK NVL: 700.000

Nợ TK Thuế GTGT được khấu trừ: 70.000

Có TK TGNH: 770.000

NV2a:

Nợ TK Giá vốn hàng bán: 520*725 = 377.000

Có TK Thành phẩm: 377.000

NV2b:

Nợ TK Phải thu khách hàng: 509.080

Có TK Doanh thu BH và CCDV: 520*890 = 462.800

Có TK Thuế GTGT phải nộp: 46.280

NV3:

Nợ TK CP NVL TT: 280.000

Nợ TK Thuế GTGT được khấu trừ: 28.000

Có TK Phải trả người bán: 308.000

NV4a:

Nợ TK Giá vốn hàng bán: 2*725 = 1.450

Có TK Thành phẩm: 1.450

NV4b:

Nợ TK TGNH: 2.332

Có TK Doanh thu BH và CCDV: 2*1.060 = 2.120

Có TK Thuế GTGT phải nộp: 212

- Công ty phải nộp hay được hoàn thuế?

Thuế GTGT đầu ra = 39.000 + 22.727,3 + 46.280 + 212 = 108.219,3

Thuế GTGT đầu vào - Thuế GTGT đầu ra = 134.363,6 - 108.219,3 = 26.144,3

Số thuế GTGT được hoàn là 26.144,3

Câu 2.3:

- Tổng giá thành:

= 280.000 + 500.000 + 185.000 + 115.000 + 48.000 + 27.025 + 11.280 + 210.000 = 1.376.305

- Định khoản:

Nợ TK Chi phí NVL TT: 500.000

Có TK NVL: 500.000

NV2:

Nợ TK Chi phí NVL TT: 185.000

Có TK NVL: 185.000

NV3a:

Nợ TK Chi phí NC TT: 115.000

Nợ TK Chi phí SXC: 48.000

Có TK Phải trả NLĐ: 163.000

NV3b:

Nợ TK Chi phí NC TT: 23,5% * 115.000 = 27.025

Nợ TK Chi phí SXC: 23,5% * 48.000 = 11.280

Nợ TK Phải trả NLĐ: 10,5% * 163.000 = 17.115

Có TK BHXH: 25,5% * 163.000 = 41.565

Có TK BHYT: 4,5% * 163.000 = 7.335

Có TK BHTN: 2% * 163.000 = 3.260

Có TK KPCĐ: 2% * 163.000 = 3.260

4) [Giải thích thêm, không hạch toán vì bài toán nói chung chi phí chung phục vụ sản xuất bao gồm cả chi phí khấu hao chúng ta không thể hạch toán tách riêng bao nhiêu từ khấu hao bao nhiêu từ dịch vụ ngoài, điều này có nghĩa bút toán này đã được hạch toán trước đó, chỉ mang tính chất cung cấp thông tin để phục vụ cho xác định giá thành sản phẩm]

Câu 2.4:

- Định khoản:

Nợ TK Chi phí QLDN: 42.000

Có TK Phải trả NLĐ: 96.000

Nợ TK Chi phí QLDN: 23,5% * 42.000 = 9.870

Nợ TK Phải trả NLĐ: 10,5% * 96.000 = 10.080

Có TK BHXH: 25,5% * 96.000 = 24.480

Có TK BHYT: 4,5% * 96.000 = 4.320

Có TK BHTN: 2% * 96.000 = 1.920

Có TK KPCĐ: 2% * 96.000= 1.920

- Xác định kết quả hoạt động sản xuất kinh doanh:

Nợ TK Doanh thu Bán hàng và CCDV: 462.800 + 2.120 = 464.920

Nợ TK Thu nhập khác: 390.000 + 227.272,7 = 617.272,7

Có TK XĐKQKD: 1.082.192,7

Kết chuyển chi phí:

Nợ TK XĐKQKD: 1.017.010

Có TK Giá vốn hàng bán: 377.000 + 1.450 = 378.450

Có TK Chi phí bán hàng: 54.000 + 12.690 = 66.690

Có TK Chi phí QLDN: 42.000 + 9.870 = 51.870

Có TK Chi phí khác: 290.000 + 230.000 = 520.000

Kết chuyển lãi:

Nợ TK XĐKQKD: 1.082.192,7 - 1.017.010 = 65.182,7

Có TK Lợi nhuận chưa phân phối: 65.182,7

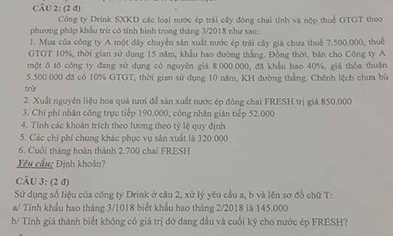

Câu 3:

Phần 1:

- Định khoản:

Nợ TK TSCĐ: 7.500.000

Nợ TK Thuế gtgt đkt: 750.000

Có TK Phải trả người bán: 8.250.000

NV1b: Nợ TK Hao mòn TSCĐ: 8.000.000x40% = 3.200.000

Nợ TK Chi phí khác: 4.800.000

Có TK TSCĐ: 8.000.000

NV1c:

Nợ TK Phải thu khách hàng: 5.500.000

Có TK Thu nhập khác: 5.000.000

Có TK Thuế GTGT phải nộp: 500.000

NV2:

Nợ TK Chi phí NVL TT: 850.000

Có TK NVL: 850.000

NV3:

Nợ TK Chi phí NC TT: 190.000

Nợ TK Chi phí SXC: 52.000

Có TK Phải trả NLĐ: 242.000

NV4:

Nợ TK Chi phí NCTT: 23,5% * 190.000 = 44.650

Nợ TK Chi phí SXC: 23,5% * 52.000 = 12.220

Nợ TK Phải trả NLĐ: 10,5% * 242.000 = 25.410

Có TK BHXH: 25,5% * 242.000 = 61.710

Có TK BHYT: 4,5% * 242.000 = 10.890

Có TK BHTN: 2% * 242.000 = 4.840

Có TK KPCĐ: 2% * 242.000 = 4.840

NV5: [Giải thích thêm, không hạch toán vì bài toán nói chung chi phí chung phục vụ sản xuất bao gồm cả chi phí khấu hao chúng ta không thể hạch toán tách riêng bao nhiêu từ khấu hao bao nhiêu từ dịch vụ ngoài, điều này có nghĩa bút toán này đã được hạch toán trước đó, chỉ mang tính chất cung cấp thông tin để phục vụ cho xác định giá thành sản phẩm]

NV6:

Nợ TK Chi phí SXKD DD: 1.468.870

Có TK Chi phí NVLTT: 850.000(2)

Có TK Chi phí NCTT: 190.000(3) + 44.650(4)= 234.650

Có TK Chi phí SXC: 52.000(3) + 12.220(4) + 320.000 = 384.220

Phần 2:

a/ Khấu hao tháng 3/2018 = Khấu hao tháng 2/2018 + Khấu hao tăng tháng 3 – Khấu hao giảm tháng 3

Khấu hao tăng tháng 3/2018 (nghiệp vụ mua) = 7.500.000/(15x12) = 41.700

Khấu hao giảm tháng 3/2018 (nghiệp vụ bán) = 8.000.000/(12x10) = 66.700

>> Khấu hao tháng 3/2018 = 145.000 + 41.700 – 66.700 = 120.000

b/ Giả sử: chi phí ở câu 5 chưa gồm chi phí khấu hao

+) Định khoản:

(a)

Nợ TK Chi phí SXKD DD: 1.588.870

Có TK Chi phí NVLTT: 850.000(2)

Có TK Chi phí NCTT: 190.000(3) + 44.650(4)= 234.650

Có TK Chi phí SXC: 52.000(3) + 12.220(4) + 320.000 + 120.000 = 504.220

b)

Nợ TK Thành phẩm: 1.588.870

Có TK Chi phí SXKDDD: 1.588.870

(*) Tổng giá thành = Giá trị sản phẩm dở dang đầu kì + Chi phí phát sinh trong kì - Giá trị sản phẩm dở dang cuối kì = 1.588.870 (nghìn đồng)

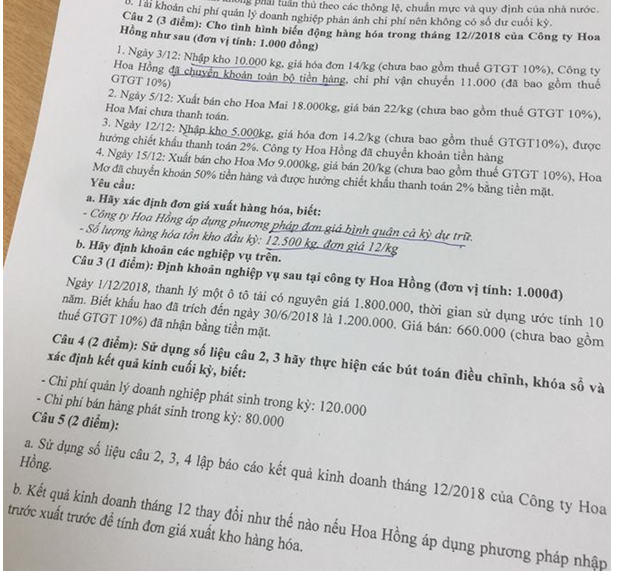

Câu 4 :

Giải

Phần 1

a. Đơn giá xuất kho theo phương pháp bình quân cả kỳ dự trữ:

= (12.500 x 12 + 10.000 x 14 + 10.000 + 5.000 x 14,2)/(12.500 + 10.000 + 5.000) = 13,5/kg

b. Định khoản

(1a) Nợ TK Hàng hóa: 10.000 x 14 = 140.000

Nợ TK Thuế GTGT đkt: 14.000

Có TK TGNH: 154.000

(1b) Nợ TK Hàng hóa: 10.000

Nợ TK Thuế GTGT đkt: 1.000

Có TK Phải trả người bán: 11.000

(2a) Nợ TK Giá vốn hàng bán: 18.000 x 13,5 = 243.000

Có TK Hàng hóa: 243.000

(2b) Nợ TK Phải thu khách hàng: 18.000 x 22 x 1,1 = 435.600

Có TK Doanh thu BH và CCDV: 396.000

Có TK Thuế GTGT phải nộp: 39.600

(3) Nợ TK Hàng hóa: 5.000 x 14,2 = 71.000

Nợ TK Thuế GTGT đkt: 7.100

Có TK TGNH: 78.100 x 98% = 76.538

Có TK Doanh thu tài chính: 1.562

(4a) Nợ TK Giá vốn hàng bán: 9.000 x 13,5 = 121.500

Có TK Hàng hóa: 121.500

(4b) Nợ TK TGNH: 9.000 x 20 x 1,1 x 50% = 99.000

Nợ TK Phải thu khách hàng: 99.000

Có TK Doanh thu BH và CCDV: 180.000

Có TK Thuế GTGT phải nộp: 18.000

(4c) Nợ TK Chi phí tài chính: 2% x 99.000 = 1.980

Có TK TM: 1.980

Phần 2

Khấu hao lũy kế đến ngày 1/12/2018 = 1.200.000 + 5 x 1.800.000/(12 x 10) = 1.275.000

(1) Nợ TK Hao mòn TSCĐ: 1.275.000

Nợ TK Chi phí khác: 525.000

Có TK TSCĐ: 1.800.000

(2) Nợ TK TM: 726.000

Có TK Thu nhập khác: 660.000

Có TK Thuế GTGT phải nộp: 66.000

Phần 3

(1) Kết chuyển chi phí:

Nợ TK Xác định KQKD: 1.091.480

Có TK Giá vốn hàng bán: 243.000 + 121.500 = 364.500

Có TK Chi phí tài chính: 1.980

Có TK Chi phí khác: 525.000

Có TK Chi phí BH: 80.000

Có TK CP QLDN: 120.000

(2) Kết chuyển doanh thu

Nợ TK Doanh thu BH và CCDV: 396.000 + 180.000 = 576.000

Nợ TK Doanh thu tài chính: 1.562

Nợ TK Thu nhập khác: 660.000

Có TK XĐKQKD: 1.237.562

(3) Kết chuyển lãi

Nợ TK XĐKQKD: 1.237.562 - 1.091.480 = 146.082

Có TK Lợi nhuận chưa phân phối: 146.082

Phần 4

a.

Báo cáo kết quả kinh doanh của Công ty Hoa Hồng

Tháng 12 năm 2018

Đvt: 1.000đ

| Chỉ tiêu | Số tiền |

| 1. Doanh thu bán hàng | 576.000 |

| 2. Các khoản giảm trừ | 0 |

| 3. Doanh thu thuần từ bán hàng | 576.000 |

| 4. Giá vốn hàng bán | 364.500 |

| 5. Lợi nhuận gộp | 211.500 |

| 6. Doanh thu tài chính | 1.562 |

| 7. Chi phí tài chính | 1.980 |

| 8. Chi phí bán hàng | 80.000 |

| 9. Chi phí QLDN | 120.000 |

| 10. Lợi nhuận từ hoạt động kinh doanh | 11.082 |

| 11. Thu nhập khác | 660.000 |

| 12. Chi phí khác | 525.000 |

| 13. Lợi nhuận khác | 135.000 |

| 14. Lợi nhuận kế toán trước thuế | 146.082 |

Nghiệp vụ ngày 5/12: Giá xuất kho = Giá vốn hàng bán

= 12.500 x 12 + 5.500 x [(10.000 x 14 + 10.000)/10.000] = 232.500

Nghiệp vụ ngày 15/12: Giá xuất kho = Giá vốn hàng bán

= 4.500 x [(10.000 x 14 + 10.000)/10.000] + 4.500 x 14,2 = 131.400

- Tổng GVHB = 363.900

- Giá vốn hàng bán giảm: 364.500 – 363.900 = 600

- Tổng lợi nhuận kế toán trước thuế tăng 600

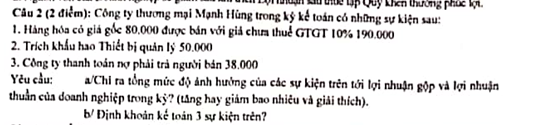

Câu 5

Giải

a) Lợi nhuận gộp = DT thuần từ BH và CCDV – giá vốn hàng bán

Lợi nhuận thuần = lợi nhuận gộp + DT hoạt động TC – CPTC – CPBH – CP QLDN

1. Cty bán hàng với giá gốc 80.000, giá chưa VAT 10% 190.000 làm cho Doanh thu BH tăng 190.000, giá vốn hàng bán tăng 80.000

-> Lợi nhuận gộp tăng: 110.000 (=190.000 – 80.000)

-> Lợi nhuận thuần cũng tăng 110.000

2. Công ty trích KH thiết bị quản lý 50.000 thì CP QLDN tăng 50.000

-> Lợi nhuận thuần giảm 50.000

3. Công ty thanh toán nợ PTNB 38.000 không làm ảnh hưởng đến lợi nhuận gộp và lợi nhuận thuần của cty.

à LN gộp tăng tổng cộng 110.000, Ln thuần tăng tổng cộng 60.000

b) Định khoản

1. a, Nợ TK Giá vốn hàng bán: 80.000

Có TK Hàng hóa: 80.000

b, Nợ TK Phải thu KH: 209.000

Có TK Doanh Thu BH: 190.000

Có TK Thuế GTGT đầu ra: 19.000

2. Nợ TK CP QLDN: 50.000

Có TK Hao mòn TSCĐ: 50.000

3. Giả sử công ty thanh toán nợ PTNB bằng tiền mặt

Nợ TK Phải trả người bán: 38.000

Có TK Tiền mặt: 38.000

Câu 6

Giải

.png)

Câu 7: Công ty Phương Phương trong kì kế toán có những sự kiện sau:

- Hàng hóa có giá gốc 120.000 được bán với giá 210.000

- Trích khấu hao cửa hàng 15.000

- Công ty thanh toán nợ phải trả người bán 36.000

b/ Định khoản kế toán 3 sự kiện trên?

Giải

a) Lợi nhuận gộp = DT thuần từ BH và CCDV – giá vốn hàng bán

Lợi nhuận thuần = lợi nhuận gộp + DT hoạt động TC – CPTC – CPBH – CP QLDN

1. Công ty bán hàng với giá gốc 120.000, giá bán 210.000 làm cho Doanh thu BH tăng 210.000, giá vốn hàng bán tăng 120.000

-> Lợi nhuận gộp tăng: 90.000 (=210.000 – 120.000)

-> Lợi nhuận thuần cũng tăng 90.000

2. Công ty trích KH cửa hàng 15.000 thì CP BH tăng 15.000

-> Lợi nhuận thuần giảm 15.000

3. Công ty thanh toán nợ PTNB 36.000 không làm ảnh hưởng đến lợi nhuận gộp và lợi nhuận thuần của cty.

àLN gộp tăng tổng cộng 90.000, Ln thuần tăng tổng cộng 75.000

b) Định khoản

1. a, Nợ TK Giá vốn hàng bán: 120.000

Có TK Hàng hóa: 120.000

b, Nợ TK Phải thu KH: 210.000

Có TK Doanh thu BH: 210.000

2. Nợ TK CP BH: 15.000

Có TK Hao mòn TSCĐ: 15.000

3. Giả sử cty thanh toán nợ PTNB bằng tiền mặt

Nợ TK Phải trả người bán: 36.000

Có TK Tiền mặt: 36.000

Câu 8

Giải

1. Nợ TK Tiền mặt: 25.300

Có TK Thu nhập khác: 23.000

Có TK Thuế GTGT đầu ra: 2.300

2. Nợ TK CP khác: 8.000

Nợ TK Thuế GTGT được KT: 800

Có TK Tiền mặt: 8.800

3. Nợ TK TGNH: 122.000

Có TK DTBH: 110.909,1

Có TK Thuế GTGT đầu ra: 11.090,9

.png)

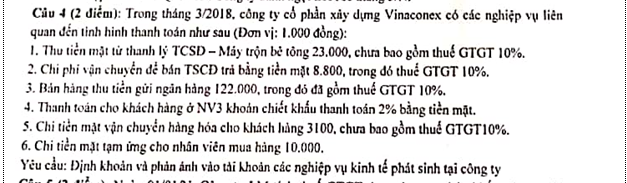

Câu 9: Hãy cho biết các nghiệp vụ sau ảnh hưởng đến Hàng cân đối kế toán và Báo cáo kết quả kinh doanh như thế nào? (ĐVT: 1000đ)

- Chi phí lương phải trả cho nhân viên bán hàng 7.000

- Chiết khấu thương mại cho khách hàng và trả bằng tiền mặt 4.000

- Dịch vụ cung cấp cho khách hàng trị giá cả thuế GTGT 10% là 55.000, trừ vào tiền khách ứng trước

- Doanh nghiệp quyết định chiết khấu thanh toán cho khách hàng 5.000, trừ vào tiền KH nợ

1. Nợ TK CPBH: 7.000

Có TK Phải trả NLĐ: 7.000

CP lương phải trả cho NVBH 7.000 làm số dư TK Phải trả NV (phần Nợ PT) trên BCĐ KT tăng 7.000, chỉ tiêu CPBH trên BCKQKD tăng 7.000, chỉ tiêu LN thuần từ hđ KD giảm 7.000

2. Nợ TK Chiết khấu TM: 4.000

Có TK TM: 4.000

CKTM cho KH và trả bằng TM 4.000 làm cho số dư TK TM trên BCĐ KT giảm 4.000, chỉ tiêu Các khoản giảm trừ DT trên BCKQKD tăng 4.000, chỉ tiêu DT thuần về BH và CCDV giảm 4.000, LN gộp và LN thuần giảm 4.000

3. Nợ TK KH ứng trước: 55.000

Có TK DT BH và CCDV: 50.000

Có TK Thuế GTGT đầu ra: 5.000

DV cung cấp cho KH trị giá cả thuế GTGT 10% là 55.000, trừ vào tiền KH ứng trước làm chỉ tiêu DT BH và CCDV trên BCKQKD tăng 50.000, chỉ tiêu LN gộp và LN thuần tăng 50.000, số dư TK KH ứng trước (phần Nợ PT) giảm 55.000, số dư TK Thuế VAT đầu ra tăng 5.000 nên phần Nợ PT tăng 5.000

4. Nợ TK CP TC: 5.000

Có TK Phải thu KH: 5.000

DN quyết định CKTT cho KH 5.000 trừ vào tiền KH nợ làm cho chỉ tiêu CPTC trên BCKQKD tăng 5.000, LN thuần giảm 5.000, số dư TK Phải thu KH ( phần TS) trên BCĐ KT giảm 5.000.

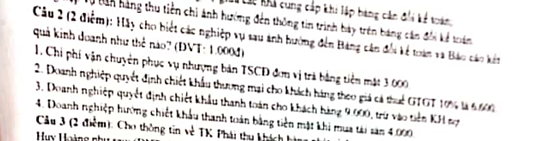

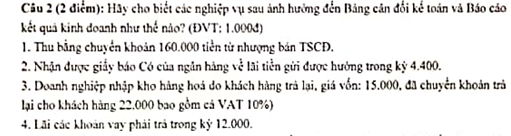

Câu 10

Giải

1. Nợ TK CP QLDN: 4.000

Có TK Tiền mặt: 4.000

CP điện nước dùng ở VP trả bằng TM 4.000 làm tăng CP QLDN 4.000, giảm LN thuần 4.000, làm giảm số dư TK TM (phần TS) của BCĐ KT 4.000

2. Nợ TK Giảm giá hàng bán: 6.000

Nợ TK Thuế GTGT đầu ra: 600

Có TK Phải thu KH: 6.600

DN quyết định giảm giá cho KH theo giá cả thuế 10% là 6.600 làm cho chỉ tiêu các khoản giảm trừ DT tăng 6.000, DT thuần từ BH và CCDV giảm 6.000, LN gộp và LN thuần giảm 6.000, số dư TK Phải thu KH (phần TS) trên BCĐ KT giảm 6.600, số dư TK Thuế GTGT đầu ra giảm 600 nên phần nợ PT (thuế VAT phải nộp) giảm 600.

3. Nợ TK CPTC: 6.000

Có TK Phải thu KH: 6.000

DN quyết định CKTT cho KH 6.000, trù vào tiền KH còn nợ làm chỉ tiêu CPTC tăng 6.000, LN thuần giảm 6.000, số dư TK Pthu KH (phần TS) trên BCĐ KT giảm 6.000

4. Nợ TK CPTC: 3.000

Có TK TM: 3.000

Tiền lãi vay NH PS trong kỳ 3.000 DN trả bằng TM làm chỉ tiêu CPTC tăng 3.000, LN thuần 3.000, số dư TK TM (phần TS) của BCĐKT giảm 3.000

Câu 11:

Giải

1. Nợ TK Chi phí khác: 3.000

Có TK TM: 3.000

CP vận chuyển phục vụ cho nhượng bán TSCĐ trả bằng TM 3.000 làm chỉ tiêu CP khác trên BCKQKD tăng 3.000 -> Tổng LN trước thuế giảm 3.000, số dư TK TM trên BCĐ KT giảm 3.000

2. Nợ TK CKTM: 6.000

Nợ TK Thuế GTGT đầu ra: 600

Có TK Phải thu KH: 6.600

DN qđ CKTM cho KH theo giá cả thuế GTGT 10% là 6.600 làm cho chỉ tiêu Các khoản giảm trừ DT tăng 6.000, DT thuần từ BH và CCDV giảm 6.000, LN gộp, LN thuần đều giảm 6.000, số dư TK PTKH trên BCĐ KT giảm 6.600, số dư TK Thuế VAT đầu ra (phần Nợ PT) giảm 600

3. Nợ TK CPTC: 9.000

Có TK Phải thu KH: 9.000

DN qđ CKTT cho KH 9.000, trừ vào tiền KH nợ làm chỉ tiêu CPTC tăng 9.000, chỉ tiêu LN thuần giảm 9.000, số dư TK PTKH trên BCĐ KT giảm 9.000.

4. Nợ TK TM: 4.000

Có TK DT hoạt động TC: 4.000

DN hưởng CKTT bằng TM khi mua TS 4.000 làm chỉ tiêu DT hoạt động TC trên BCKQKD tăng 4.000, chỉ tiêu LN thuần, LNKT trước thuế đều tăng 4.000, số dư TK TM trên BCĐ KT tăng 4.000.

Câu 12:

Giải

1. Nợ TK TGNH: 160.000

Có TK Thu nhập khác: 160.000

Thu bằng CK số tiền 160.000 từ nhượng bán TSCĐ làm cho chỉ tiêu Thu nhập khác trên BCKQKD tăng 160.000, LN trước thuế tăng 160.000, số dư TK TGNH trên BCĐ KT tăng 160.000

2. Nợ TK GGHB: 4.000

Nợ TK Thuế GTGT đầu ra: 400

Có TK PTKH: 4.400

DN qđ giảm giá cho KH theo giá cả thuế GTGT 10% là 4.400 làm cho chỉ tiêu Các khoản giảm trừ DT tăng 4.000, DT thuần giảm 4.000, LN gộp, LN thuần đều giảm 4.000, số dư TK PTKH trên BCĐ KT giảm 4.400, số dư TK Thuế VAT đầu ra (phần Nợ PT) giảm 400

3. Nợ TK CPTC: 6.000

Có TK PTKH: 6.000

DN qđ CKTT cho KH 6.000, trừ vào tiền KH nợ làm chỉ tiêu CPTC tăng 6.000, chỉ tiêu LN thuần giảm 6.000, số dư TK PTKH trên BCĐ KT giảm 6.000.

4. Nợ TK TGNH: 2.000

Có TK DT hđ TC: 2.000

Lãi thu được bằng CK từ các khoản tiền cho vay 2.000 làm cho chỉ tiêu DT hđ TC trên BCKQKD tăng 2.000, chỉ tiêu LN thuần tăng 2.000, số dư TK TGNH trên BCĐ KT tăng 2.000.

Câu 13:

Giải

1. Nợ TK TGNH: 160.000

Có TK Thu nhập khác: 160.000

Thu bằng CK số tiền 160.000 từ nhượng bán TSCĐ làm cho chỉ tiêu Thu nhập khác trên BCKQKD tăng 160.000, LN trước thuế tăng 160.000, số dư TK TGNH trên BCĐ KT tăng 160.000.

2. Nợ TK TGNH: 4.400

Có TK DT hđ TC: 4.400

Nhận được giấy báo Có của ngân hàng về lãi tiền gửi được hưởng trong kỳ 4.400 làm chỉ tiêu DT hđ TC trên BCKQKD tăng 4.400, chỉ tiêu LN thuần tăng 4.400, số dư TK TGNH trên BCĐ KT tăng 4.400

3. a, Nợ TK HH: 15.000

Có TK GVHB: 15.000

b, Nợ TK HBBTL: 20.000

Nợ TK Thuế GTGT đầu ra: 2.000

Có TK TGNH: 22.000

DN nhập kho HH do KH trả lại, giá vốn 15.000, đã CK trả lại cho KH 22.000 bao gồm VAT 10% làm cho chỉ tiêu Các khoản giảm trừ DT tăng 20.000 làm DT thuần giảm 20.000 , chỉ tiêu GVHB giảm 15.000 làm LN gộp, LN thuần, LNKT trước thuế đều giảm 5.000, số dư TK HH tăng 15.000, số dư TK TGNH giảm 22.000, số dư TK Thuế GTGT đầu ra giảm 2.000

4. Nợ TK CPTC: 12.000

Có TK Vay và Nợ thuê TC: 12.000

Lãi các khoản vay phải trả trong kỳ 12.000 làm cho chỉ tiêu CPTC tăng 12.000, LN thuần giảm 12.000, số dư TK vay và nợ thuê TC (phần NPT) trên BCĐ KT tăng 12.000

Tham khảo thêm bộ tài liệu mới nhất 2020 cùng Ôn thi Sinh Viên HL tại Shopee

.png)