Nguyên lý kế toán - bài tập tính giá xuất kho

Ngày: 20/04/2020

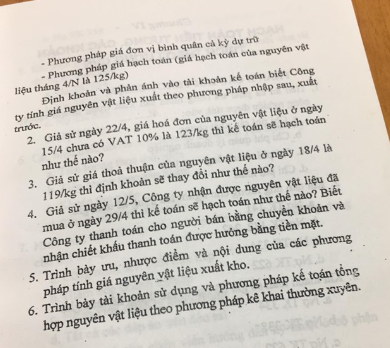

Nguyên lý kế toán - Bài tập tính giá xuất kho, phù hợp với tất cả các trường đại học trên cả nước như TMU, HVTC, UEH, ...các em dùng để tham khảo học tập. Trong quá trình biên soạn khó tránh khỏi sai sót, các góp ý, phản hồi và hỏi đáp đăng bài trực tiếp tại group Ôn luyện Nguyên lý kế toán NEU, đội ngũ Admin sẽ hỗ trợ học tập 24/7.

Ảnh group facebook

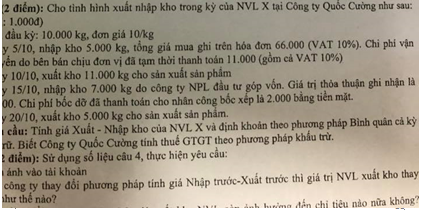

Câu 1:

Giải

Ngày 15/10: Do đề bài chụp bị mất số liệu, giả định giá trị thỏa thuận ghi nhận là: 98.800. Giá trị nhập kho 7.000 kg = 98.800 + 2.000 = 100.800, đơn giá nhập kho: 14,4/kg

>>Tổng giá trị nhập kho = 160.800, tổng số lượng nhập kho = 12.000kg

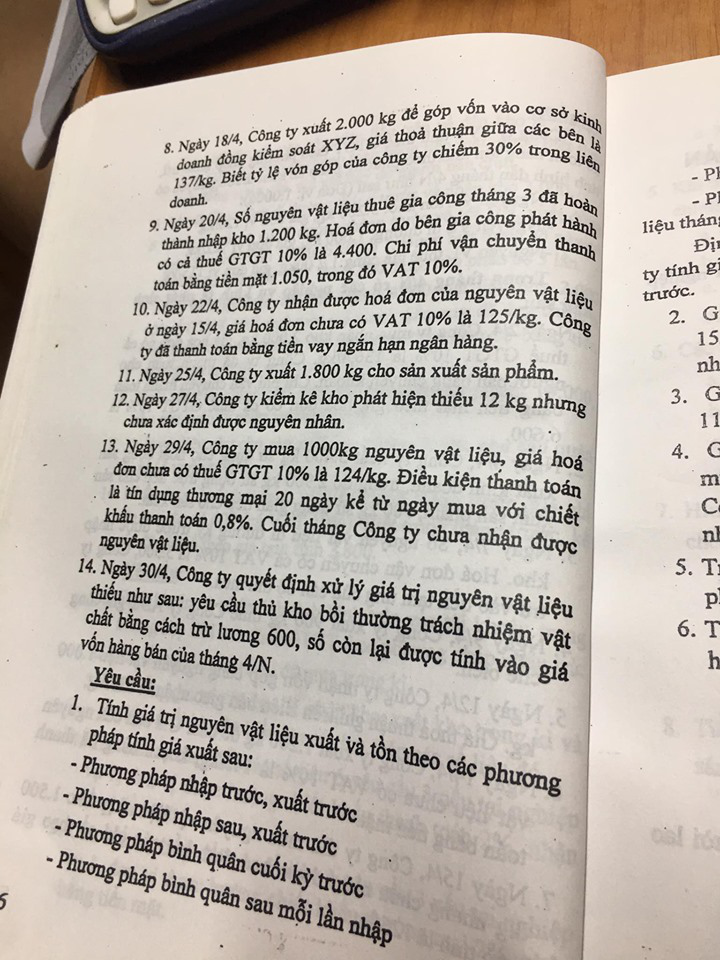

= (10.000x10 + 160.800)/(10.000 + 12.000) = 11,85/kg

Ngày 10/10 giá trị xuất kho = 11,85 x 11.000 = 130.350

Ngày 20/10 giá trị xuất kho = 11,85 x 5.000 = 59.250

>>Tổng giá trị xuất kho = 189.600

NV1a:

Nợ TK NVL: 60.000

Nợ TK Thuế gtgt đkt: 6.000

Có TK Phải trả người bán: 66.000

NV1b:

Nợ TK Phải thu khác: 11.000

Có TK Tiền mặt: 11.000

NV2:

Nợ TK Chi phí NVLTT: 130.350

Có TK NVL: 130.350

NV3a:

Nợ TK NVL: 98.800

Có TK NVKD: 98.800

NV3b:

Nợ TK NVL: 2.000

Có TK TM: 2.000

NV4:

Nợ TK Chi phí NVLTT: 59.250

Có TK NVL: 59.250

>>Giảm 18.350 so với phương pháp Bình quân cả kì dự trữ

Giá trị xuất kho ngày 20/10 = 4.000x12 +1.000x14,4 = 62.400

>>Tăng 3.150 so với phương pháp Bình quân cả kì dự trữ

Câu 2:

Tài khoản 152: Nguyên vật liệu

Tài khoản 153: Công cụ dụng cụ

Nếu doanh nghiệp tính thuế GTGT theo phương pháp trực tiếp thì giá trị của NVL, CCDC sẽ bao gồm cả Thuế GTGT.

Câu 3:

Theo pp NTXT

Đơn vị tính: 1.000đ

2,

Nợ TK NVL: 120.000

Nợ TK Thuế GTGT đầu vào: 12.000

Có TK Phải trả người bán: 132.000

3,

Nợ TK Chi phí NVL trực tiếp: 91.500 (3000×10,5+6000×10)

Có TK NVL: 91.500

4,

Nợ TK NVL: 57.0000

Nợ TK Thuế GTGT đầu vào: 5.700

Có TK TGNH: 62.700

5,

Nợ TK Chi phí NVL Trực tiếp: 40.000 (4.000×10)

Có TK NVL: 40.000

6,

Nợ TK Phải trả người bán: 11.000

Có TK Thuế GTGT đầu vào: 1.000

Có TK NVL: 10.000

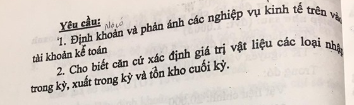

Câu 4:

1,

a.

Nợ TK NVL: 7.000

Nợ TK Thuế GTGT đầu vào: 700

Có TK TGNH: 7.700

b.

Nợ TK NVL: 300

Nợ TK Thuế GTGT đầu vào: 30

Có TK Phải trả người bán: 330

2,

Nợ TK Ứng trước cho người bán: 6.600

Có TK TGNH: 6.600

3,

Nợ TK NVL: 5.000

Có TK Hàng mua đang đi đường: 5.000

4,

Nợ TK NVL: 6.000

Nợ TK Thuế GTGT đầu vào: 600

Có TK Ứng trước cho người bán: 6.600

5,

Nợ TK NVL: 300

Có TK Tiền mặt: 300

6,

Nợ TK Hàng mua đang đi đường: 1.200

Nợ TK Thuế GTGT đầu vào: 120

Có TK Tiền mặt: 1.320

Câu 5:

Phương pháp xuất kho NTXT

1,

a.

Nợ TK NVL: 7.000

Nợ TK Thuế GTGT đầu vào: 700

Có TK TGNH: 7.700

b.

Nợ TK NVL: 500

Nợ TK Thuế GTGT đầu vào: 50

Có TK Phải trả người bán: 550

2,

Nợ TK Ứng trước cho người bán: 6.000

Có TK TGNH: 6.000

3,

Nợ TK Hàng mua đang đi đường: 3.000

Nợ TK Thuế GTGT đầu vào: 300

Có TK Phải trả người bán: 3.300

4,

a.

Nợ TK NVL: 3.000

Có TK Hàng mua đang đi đường: 3.000

b.

Nợ TK phải thu khác: 220

Có TK Tiền mặt: 220

5,

Nợ TK NVL: 3.000

Có TK Hàng mua đang đi đường: 3.000

6,

a.

Nợ TK Chi phí SXC: 500

Có TK Hàng mua đang đi đường: 500

b.

Nợ TK Chi phí trả trước: 1.500

Có TK Hàng mua đang đi đường: 1.500

c.

Nợ TK Chi phí SXC: 500

Có TK Chi phí trả trước: 500

7,

Nợ TK NVL: 6.000

Nợ TK Thuế GTGT đầu vào: 600

Có TK Ứng trước cho người bán: 6.000

Có TK Tiền mặt: 600

8,

Nợ TK Chi phí NVL trực tiếp: 10.000

Nợ TK Chi phí SXC: 2.000

Có TK NVL: 12.000

9,

Nợ TK Chi phí NVL trực tiếp: 2.000

Nợ TK Chi phí SXC: 800

Có TK NVL: 2.800

10,

Nợ TK NVL: 200

Nợ TK Thuế GTGT đầu vào: 400

Có TK Phải trả người bán: 600

Câu 6:

Yêu cầu 1:

Định khoản các nghiệp vụ mua, nhập kho

1,

a.

Nợ TK NVL: 248.000

Nợ TK Thuế GTGT đầu vào: 24.800

Có TK TGNH: 272.800

b.

Nợ TK NVL: 6.000

Nợ TK Thuế GTGT đầu vào: 600

Có TK Tiền mặt: 6.600

Đơn giá nhập kho=(248.000+6.000):2.000=127/kg

3,

a.

Nợ TK NVL: 195.200

Có TK Hàng mua đang đi đường: 195.200

b.

Nợ TK NVL: 5.000

Nợ TK Thuế GTGT đầu vào: 500

Có TK Tạm ứng: 5.500

Đơn giá nhập kho=(195.200+5.000):1600 =125,125/kg

5,

Nợ TK NVL: 125.000

Có TK Nguồn vốn kinh doanh: 125.000

Đơn giá nhập kho=125/kg

7,

Nợ TK NVL: 187.500

Có TK Phải trả người bán: 187.500

Đơn giá nhập kho=125/kg

9,

a.

Nợ TK NVL: 138.000

Có TK Chi phí SXKD dở dang: 138.000

b.

Nợ TK NVL: 4.000Nợ TK Thuế GTGT đầu vào: 400

Có TK Phải trả người bán: 4.400

c.

Nợ TK NVL: 954,5Nợ TK Thuế GTGT đầu vào: 95,5

Có TK Tiền mặt: 1.050

Đơn giá Nhập kho=(138.000+4.000+954,5):1.200 =119/kg

10,

a.

Nợ TK Thuế GTGT đầu vào: 18.750

Có TK Phải trả người bán: 18.750

b.Nợ TK Phải trả người bán: 206.250

Có TK Vay ngắn hạn: 206.250

13,

Nợ TK Hàng mua đang đi đường: 124.000

Nợ TK Thuế GTGT đầu vào: 12.400

Có TK Phải trả người bán: 136.400

Định khoản các nghiệp vụ xuất, thiếu hụt

Nợ TK Chi phí NVL trực tiếp: 349.194

Nợ TK Chi phí SXC: 60.206

Có TK NVL: 409.400 (3.200×120+200×127)

4,

Nợ TK Chi phí SXKD dở dang: 114.300

Có TK NVL: 114.300 (900×127)

6,

a.

Nợ TK Giá vốn hàng bán: 151.837,5

Có TK NVL: 151.837,5 (900×127+300×125,125)

b.

Nợ TK Tiền mặt: 191.400

Có TK Thuế GTGT đầu ra: 17.400

Có TK Doanh thu BH và CCDV: 174.000

8,

Nợ TK Góp vốn liên doanh: 274.000

Có TK NVL: 250.162,5 (1.300×125,125+700×125)

Có TK Thu nhập khác: 23.837,5

11,

Nợ TK Chi phí NVL trực tiếp: 225.000

Có TK NVL: 225.000 (1.800×125)

12,

Nợ TK phải thu khác: 1.428 (12×119)

Có TK NVL: 1.428

14,

Nợ TK Lương phải trả CNV: 600

Nợ TK Giá vốn hàng bán: 828

Có TK Phải thu khác: 1.428

2,

Nợ TK Chi phí NVL trực tiếp: 361.340

Nợ TK Chi phí SXC: 62.300

Có TK NVL: 423.640

4,

Nợ TK Chi phí SXKD dở dang: 112.140

Có TK NVL: 112.140

6,

a.

Nợ TK Giá vốn hàng bán: 149.520

Có TK NVL: 149.520

b

Nợ TK Tiền mặt: 191.400

Có TK Thuế GTGT đầu ra: 17.400

Có TK Doanh thu BH và CCDV: 174.000

8,

Nợ TK Góp vốn liên doanh: 274.000

Có TK NVL: 249.200

Có TK Thu nhập khác: 24.800

11,

Nợ TK Chi phí NVL trực tiếp: 224.280

Có TK NVL: 224.280

12,

Nợ TK Phải thu khác: 1.495,2

Có TK NVL: 1.495,2

14,

Nợ TK Lương phải trả CNV: 600

Nợ TK Giá vốn hàng bán: 895,2

Có TK Phải thu khác: 1.495,2

Yêu cầu 2:

Nợ TK Thuế GTGT đầu vào: 18.450

Có TK NVL: 3.000

Có TK Phải trả người bán: 15.450

Yêu cầu 3:

Theo Bình quân cả kỳ dự trữ

Nợ TK Góp vốn liên doanh: 238.000

Nợ TK Chi phí khác: 11.200

Có TK NVL: 249.200

Yêu cầu 4:

a.

Nợ TK NVL: 124.000

Có TK Hàng mua đang đi đường: 124.000

b.

Nợ TK Phải trả người bán: 136.400

Có TK TGNH: 136.400

c.

Nợ TK Tiền mặt: 1.091,2

Có TK Doanh thu tài chính: 1.091,2

Tham khảo thêm bộ tài liệu mới nhất năm 2020 cùng Ôn thi sinh viên TẠI ĐÂY

.png)

Liên hệ tương tác trực tiếp qua zalo: 0359.286.819 (chị Linh - giải quyết khó khăn môn Nguyên lý kế toán, Kế toán tài chính TẤT CẢ CÁC TRƯỜNG ĐẠI HỌC)

💥Giải đáp FREE các câu hỏi về NGUYÊN LÝ KẾ TOÁN

💥Nhận gia sư 1-1 cấp tốc cho người mất gốc (online/offline)

💥Nhận booking giải bài tập về nhà, đề cương ôn tập , làm mẫu các đề thi (có đáp án và giải thích chi tiết)

Đọc chi tiết dịch vụ tại đây

📍 KHÔNG NHẬN THI HỘ - HỌC LÀ HIỂU BẢN CHẤT

Ảnh group facebook

Câu 1:

Giải

- Tính giá nhập kho:

Ngày 15/10: Do đề bài chụp bị mất số liệu, giả định giá trị thỏa thuận ghi nhận là: 98.800. Giá trị nhập kho 7.000 kg = 98.800 + 2.000 = 100.800, đơn giá nhập kho: 14,4/kg

>>Tổng giá trị nhập kho = 160.800, tổng số lượng nhập kho = 12.000kg

- Tính giá xuất kho:

= (10.000x10 + 160.800)/(10.000 + 12.000) = 11,85/kg

Ngày 10/10 giá trị xuất kho = 11,85 x 11.000 = 130.350

Ngày 20/10 giá trị xuất kho = 11,85 x 5.000 = 59.250

>>Tổng giá trị xuất kho = 189.600

NV1a:

Nợ TK NVL: 60.000

Nợ TK Thuế gtgt đkt: 6.000

Có TK Phải trả người bán: 66.000

NV1b:

Nợ TK Phải thu khác: 11.000

Có TK Tiền mặt: 11.000

NV2:

Nợ TK Chi phí NVLTT: 130.350

Có TK NVL: 130.350

NV3a:

Nợ TK NVL: 98.800

Có TK NVKD: 98.800

NV3b:

Nợ TK NVL: 2.000

Có TK TM: 2.000

NV4:

Nợ TK Chi phí NVLTT: 59.250

Có TK NVL: 59.250

- Nếu công ty thay đổi phương pháp tính giá Nhập trước xuất trước thì giá trị NVL xuất kho thay đổi như thế nào?

>>Giảm 18.350 so với phương pháp Bình quân cả kì dự trữ

Giá trị xuất kho ngày 20/10 = 4.000x12 +1.000x14,4 = 62.400

>>Tăng 3.150 so với phương pháp Bình quân cả kì dự trữ

- Khi thay đổi phương pháp xuất kho như trên, doanh nghiệp sẽ bị ảnh hưởng đến các chỉ tiêu nào?

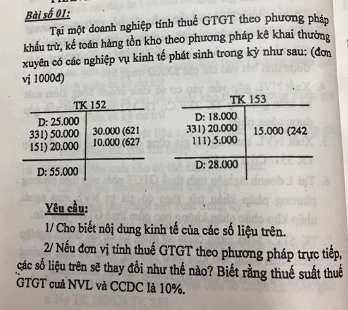

Câu 2:

Tài khoản 152: Nguyên vật liệu

- D: 25.000- số liệu tồn kho đầu kỳ

- 50.000- Mua NVL chưa trả cho người bán

- 20.000- Hàng mua đang đi đường kỳ trước về nhập kho

- 30.000- Xuất kho sản xuất trực tệp sản phẩm

- 10.000- Xuất cho bộ phận sản xuất chung

- D: 55.000- số liệu tồn kho cuối kỳ

Tài khoản 153: Công cụ dụng cụ

- D: 18.000- số liệu tồn kho đầu kỳ

- 20.000- mua CCDC chưa trả tiền cho người bán

- 5.000- mua CCDC đã trả bằng tiền mặt

- 15.000- Xuất kho CCDC thuộc loại phân bổ nhiều lần

- D: 28.000- Tồn kho cuối kỳ

Nếu doanh nghiệp tính thuế GTGT theo phương pháp trực tiếp thì giá trị của NVL, CCDC sẽ bao gồm cả Thuế GTGT.

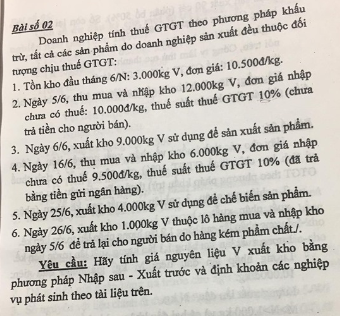

Câu 3:

Theo pp NTXT

Đơn vị tính: 1.000đ

2,

Nợ TK NVL: 120.000

Nợ TK Thuế GTGT đầu vào: 12.000

Có TK Phải trả người bán: 132.000

3,

Nợ TK Chi phí NVL trực tiếp: 91.500 (3000×10,5+6000×10)

Có TK NVL: 91.500

4,

Nợ TK NVL: 57.0000

Nợ TK Thuế GTGT đầu vào: 5.700

Có TK TGNH: 62.700

5,

Nợ TK Chi phí NVL Trực tiếp: 40.000 (4.000×10)

Có TK NVL: 40.000

6,

Nợ TK Phải trả người bán: 11.000

Có TK Thuế GTGT đầu vào: 1.000

Có TK NVL: 10.000

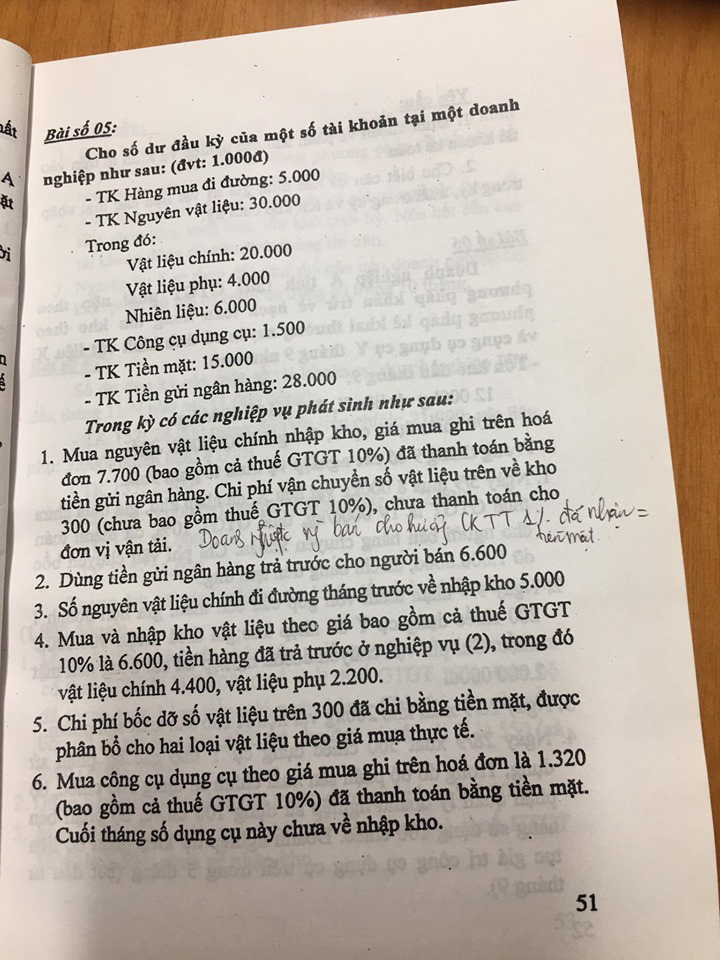

Câu 4:

1,

a.

Nợ TK NVL: 7.000

Nợ TK Thuế GTGT đầu vào: 700

Có TK TGNH: 7.700

b.

Nợ TK NVL: 300

Nợ TK Thuế GTGT đầu vào: 30

Có TK Phải trả người bán: 330

2,

Nợ TK Ứng trước cho người bán: 6.600

Có TK TGNH: 6.600

3,

Nợ TK NVL: 5.000

Có TK Hàng mua đang đi đường: 5.000

4,

Nợ TK NVL: 6.000

Nợ TK Thuế GTGT đầu vào: 600

Có TK Ứng trước cho người bán: 6.600

5,

Nợ TK NVL: 300

Có TK Tiền mặt: 300

6,

Nợ TK Hàng mua đang đi đường: 1.200

Nợ TK Thuế GTGT đầu vào: 120

Có TK Tiền mặt: 1.320

Câu 5:

Phương pháp xuất kho NTXT

1,

a.

Nợ TK NVL: 7.000

Nợ TK Thuế GTGT đầu vào: 700

Có TK TGNH: 7.700

b.

Nợ TK NVL: 500

Nợ TK Thuế GTGT đầu vào: 50

Có TK Phải trả người bán: 550

2,

Nợ TK Ứng trước cho người bán: 6.000

Có TK TGNH: 6.000

3,

Nợ TK Hàng mua đang đi đường: 3.000

Nợ TK Thuế GTGT đầu vào: 300

Có TK Phải trả người bán: 3.300

4,

a.

Nợ TK NVL: 3.000

Có TK Hàng mua đang đi đường: 3.000

b.

Nợ TK phải thu khác: 220

Có TK Tiền mặt: 220

5,

Nợ TK NVL: 3.000

Có TK Hàng mua đang đi đường: 3.000

6,

a.

Nợ TK Chi phí SXC: 500

Có TK Hàng mua đang đi đường: 500

b.

Nợ TK Chi phí trả trước: 1.500

Có TK Hàng mua đang đi đường: 1.500

c.

Nợ TK Chi phí SXC: 500

Có TK Chi phí trả trước: 500

7,

Nợ TK NVL: 6.000

Nợ TK Thuế GTGT đầu vào: 600

Có TK Ứng trước cho người bán: 6.000

Có TK Tiền mặt: 600

8,

Nợ TK Chi phí NVL trực tiếp: 10.000

Nợ TK Chi phí SXC: 2.000

Có TK NVL: 12.000

9,

Nợ TK Chi phí NVL trực tiếp: 2.000

Nợ TK Chi phí SXC: 800

Có TK NVL: 2.800

10,

Nợ TK NVL: 200

Nợ TK Thuế GTGT đầu vào: 400

Có TK Phải trả người bán: 600

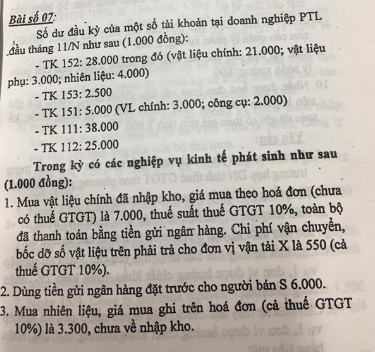

Câu 6:

Yêu cầu 1:

Định khoản các nghiệp vụ mua, nhập kho

1,

a.

Nợ TK NVL: 248.000

Nợ TK Thuế GTGT đầu vào: 24.800

Có TK TGNH: 272.800

b.

Nợ TK NVL: 6.000

Nợ TK Thuế GTGT đầu vào: 600

Có TK Tiền mặt: 6.600

Đơn giá nhập kho=(248.000+6.000):2.000=127/kg

3,

a.

Nợ TK NVL: 195.200

Có TK Hàng mua đang đi đường: 195.200

b.

Nợ TK NVL: 5.000

Nợ TK Thuế GTGT đầu vào: 500

Có TK Tạm ứng: 5.500

Đơn giá nhập kho=(195.200+5.000):1600 =125,125/kg

5,

Nợ TK NVL: 125.000

Có TK Nguồn vốn kinh doanh: 125.000

Đơn giá nhập kho=125/kg

7,

Nợ TK NVL: 187.500

Có TK Phải trả người bán: 187.500

Đơn giá nhập kho=125/kg

9,

a.

Nợ TK NVL: 138.000

Có TK Chi phí SXKD dở dang: 138.000

b.

Nợ TK NVL: 4.000Nợ TK Thuế GTGT đầu vào: 400

Có TK Phải trả người bán: 4.400

c.

Nợ TK NVL: 954,5Nợ TK Thuế GTGT đầu vào: 95,5

Có TK Tiền mặt: 1.050

Đơn giá Nhập kho=(138.000+4.000+954,5):1.200 =119/kg

10,

a.

Nợ TK Thuế GTGT đầu vào: 18.750

Có TK Phải trả người bán: 18.750

b.Nợ TK Phải trả người bán: 206.250

Có TK Vay ngắn hạn: 206.250

13,

Nợ TK Hàng mua đang đi đường: 124.000

Nợ TK Thuế GTGT đầu vào: 12.400

Có TK Phải trả người bán: 136.400

Định khoản các nghiệp vụ xuất, thiếu hụt

- Theo Pp NTXT

Nợ TK Chi phí NVL trực tiếp: 349.194

Nợ TK Chi phí SXC: 60.206

Có TK NVL: 409.400 (3.200×120+200×127)

4,

Nợ TK Chi phí SXKD dở dang: 114.300

Có TK NVL: 114.300 (900×127)

6,

a.

Nợ TK Giá vốn hàng bán: 151.837,5

Có TK NVL: 151.837,5 (900×127+300×125,125)

b.

Nợ TK Tiền mặt: 191.400

Có TK Thuế GTGT đầu ra: 17.400

Có TK Doanh thu BH và CCDV: 174.000

8,

Nợ TK Góp vốn liên doanh: 274.000

Có TK NVL: 250.162,5 (1.300×125,125+700×125)

Có TK Thu nhập khác: 23.837,5

11,

Nợ TK Chi phí NVL trực tiếp: 225.000

Có TK NVL: 225.000 (1.800×125)

12,

Nợ TK phải thu khác: 1.428 (12×119)

Có TK NVL: 1.428

14,

Nợ TK Lương phải trả CNV: 600

Nợ TK Giá vốn hàng bán: 828

Có TK Phải thu khác: 1.428

- Theo Pp Bình quân cả kỳ dự trữ

2,

Nợ TK Chi phí NVL trực tiếp: 361.340

Nợ TK Chi phí SXC: 62.300

Có TK NVL: 423.640

4,

Nợ TK Chi phí SXKD dở dang: 112.140

Có TK NVL: 112.140

6,

a.

Nợ TK Giá vốn hàng bán: 149.520

Có TK NVL: 149.520

b

Nợ TK Tiền mặt: 191.400

Có TK Thuế GTGT đầu ra: 17.400

Có TK Doanh thu BH và CCDV: 174.000

8,

Nợ TK Góp vốn liên doanh: 274.000

Có TK NVL: 249.200

Có TK Thu nhập khác: 24.800

11,

Nợ TK Chi phí NVL trực tiếp: 224.280

Có TK NVL: 224.280

12,

Nợ TK Phải thu khác: 1.495,2

Có TK NVL: 1.495,2

14,

Nợ TK Lương phải trả CNV: 600

Nợ TK Giá vốn hàng bán: 895,2

Có TK Phải thu khác: 1.495,2

Yêu cầu 2:

Nợ TK Thuế GTGT đầu vào: 18.450

Có TK NVL: 3.000

Có TK Phải trả người bán: 15.450

Yêu cầu 3:

Theo Bình quân cả kỳ dự trữ

Nợ TK Góp vốn liên doanh: 238.000

Nợ TK Chi phí khác: 11.200

Có TK NVL: 249.200

Yêu cầu 4:

a.

Nợ TK NVL: 124.000

Có TK Hàng mua đang đi đường: 124.000

b.

Nợ TK Phải trả người bán: 136.400

Có TK TGNH: 136.400

c.

Nợ TK Tiền mặt: 1.091,2

Có TK Doanh thu tài chính: 1.091,2

Tham khảo thêm bộ tài liệu mới nhất năm 2020 cùng Ôn thi sinh viên TẠI ĐÂY

Liên hệ tương tác trực tiếp qua zalo: 0359.286.819 (chị Linh - giải quyết khó khăn môn Nguyên lý kế toán, Kế toán tài chính TẤT CẢ CÁC TRƯỜNG ĐẠI HỌC)

💥Giải đáp FREE các câu hỏi về NGUYÊN LÝ KẾ TOÁN

💥Nhận gia sư 1-1 cấp tốc cho người mất gốc (online/offline)

💥Nhận booking giải bài tập về nhà, đề cương ôn tập , làm mẫu các đề thi (có đáp án và giải thích chi tiết)

Đọc chi tiết dịch vụ tại đây

📍 KHÔNG NHẬN THI HỘ - HỌC LÀ HIỂU BẢN CHẤT