Nguyên lý kế toán - Bài tập bán hàng hóa và xác định kết quả kinh doanh

Ngày: 20/04/2020

Nguyên lý kế toán - Bài tập bán hàng hóa và xác định kết quả kinh doanh, phù hợp với tất cả các trường đại học trên cả nước như TMU, HVTC, UEH, ...các em dùng để tham khảo học tập. Trong quá trình biên soạn khó tránh khỏi sai sót, các góp ý, phản hồi và hỏi đáp đăng bài trực tiếp tại group Ôn luyện Nguyên lý kế toán NEU, đội ngũ Admin sẽ hỗ trợ học tập 24/7.

Ảnh group facebook:

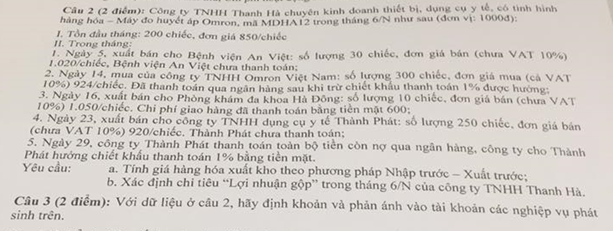

Câu 1:

Giải

Phần 1

a. Tính giá xuất kho:

Ngày 5: Giá xuất kho = 30 x 850 = 25.500

Ngày 16: Giá xuất kho = 10 x 850 = 8.500

Ngày 23: Giá xuất kho = 160 x 850 + 90 x 840 = 211.600

Tổng giá xuất kho = 25.500 + 8.500 + 211.600 = 245.600

b. Lợi nhuận gộp = Doanh thu bán hàng và CCDV – Các khoản giảm trừ - Giá vốn hàng bán

= 30.600 + 10.500 + 230.000 – 0 - 25.500 - 8.500 - 211.600 = 25.500

Phần 2

(1a) Nợ TK Giá vốn hàng bán: 30 x 850 = 25.500

Có TK Hàng hóa: 25.500

(1b) Nợ TK Phải thu khách hàng: 30 x 1.020 x 1,1 = 33.660

Có TK Doanh thu bán hàng và CCDV: 30.600

Có TK Thuế GTGT phải nộp: 3.060

(2a) Nợ TK Hàng hóa: 300 x 840 = 252.000

Nợ TK Thuế GTGT được khấu trừ: 25.200

Có TK Phải trả người bán: 277.200

(2b) Nợ TK Phải trả người bán: 277.200

Có TK Doanh thu tài chính : 1% x 277.200 = 2.772

Có TK Tiền gửi ngân hàng: 274.428

(3a) Nợ TK Giá vốn hàng bán: 10 x 850 = 8.500

Có TK Hàng hóa: 8.500

(3b) Nợ TK Phải thu khách hàng: 10 x 1.050 x 1,1 = 11.550

Có TK Doanh thu bán hàng và CCDV: 10.500

Có TK Thuế GTGT phải nộp: 1.050

(3c) Nợ TK Chi phí bán hàng: 600

Có TK TM: 600

(4a) Nợ TK Giá vốn hàng bán: 160 x 850 + 90 x 840 = 211.600

Có TK Hàng hóa: 211.600

(4b) Nợ TK Phải thu khách hàng: 250 x 920 x 1,1 = 253.000

Có TK Doanh thu bán hàng và CCDV: 230.000

Có TK Thuế GTGT phải nộp: 23.000

(5a) Nợ TK TGNH: 253.000

Có TK Phải thu khách hàng: 253.000

(5b) Nợ TK Chi phí tài chính: 253.000 x 1 % = 2.530

Có TK TM: 2.530

Câu 2:

Giải

Phần 1

a. Phân loại tài khoản thuộc Bảng cân đối kế toán và Báo cáo kết quả kinh doanh:

b. Thực hiện các bút toán kết chuyển:

- Kết chuyển chi phí:

Nợ TK Xác định kết quả kinh doanh: 247.750

Có TK Giá vốn hàng bán: 154.450

Có TK Chi phí bán hàng: 28.620

Có TK CP QLDN: 58.590

Có TK CP tài chính: 6.090

- Kết chuyển các khoản giảm trừ doanh thu:

Nợ TK Doanh thu BH: 10.450

Có TK Chiết khấu thương mại: 10.450

- Kết chuyển doanh thu:

Nợ TK Doanh thu bán hàng: 284.450 – 10.450 = 274.000

Nợ TK Doanh thu tài chính: 6.500

Có TK Xác định kết quả kinh doanh: 280.500

- Kết chuyển lãi:

Nợ TK Xác định kết quả kinh doanh: 280.500 - 247.750 = 32.750

Có TK Lợi nhuận chưa phân phối: 32.750

Phần 2

Báo cáo kết quả kinh doanh công ty Mai Sương

31/12/N

Đvt: 1.000đ

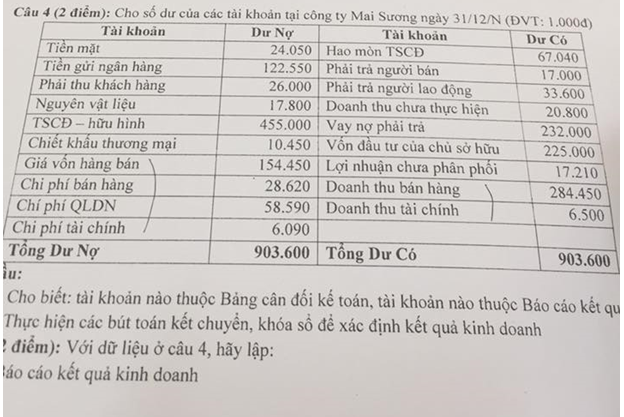

Câu 3

Cho công ty DTC thành lập tháng 3/2017, cho số liệu Tổng số phát sinh bên Nợ và bên Có trên Bảng cân đối số phát sinh tại công ty DTC tại 31/12/2017: (ĐVT: 1.000đ)

Yêu cầu: Hãy thực hiện các bút toán kết chuyển và lập Bảng cân đối kế toán tại công ty DTC ngày 31/12/2017

Giải

Bút toán kết chuyển doanh thu

Nợ TK Doanh thu bán hàng: 568.900

Nợ TK Doanh thu tài chính: 13.000

Có TK Xác định kết quả kinh doanh: 581.900

Bút toán kết chuyển chi phí

Nợ TK Xác định kết quả kinh doanh: 513.080

Có TK Giá vốn hàng bán: 308.300

Có TK Chi phí bán hàng: 56.700

Có TK Chi phí QLDN: 116.000

Có TK Chi phí tài chính: 32.080

Bút toán kết chuyển lãi lỗ

Nợ TK Xác định kết quả kinh doanh: 68.820

Có TK LNCPP: 68.820

BẢNG CÂN ĐỐI KẾ TOÁN

Ngày 31/12/2017

Đvt: 1.000đ

Giải

Phần 1

Nợ TK Thành phẩm: 2.700*590 = 1.593.000

Có TK Chi phí SXKDDD: 1.593.000

NV1a: Nợ TK Giá vốn hàng bán: 100*610 + 400*590 = 297.000

Có TK Thành phẩm: 297.000

NV1b: Nợ TK Phải thu khách hàng: 500x750x1,1 = 412.500

Có TK Doanh thu BH và CCDV: 375.000

Có TK Thuế GTGT phải nộp: 37.500

NV2: Nợ TK Hàng gửi bán: 300*590 = 177.000

Có TK Thành phẩm: 177.000

NV3a: Nợ TK Giá vốn hàng bán: (3/4)*150x615 = 69.187,5

Có TK Hàng gửi bán: 69.187,5

NV3b: Nợ TK Phải thu khách hàng: 87.750

Có TK Doanh thu BH và CCDV: (3/4)*150*(780/1,1)= 79.772,7

Có TK Thuế GTGT phải nộp: 7.977.3

NV4: Nợ TK Chi phí SXC: 105.000

Nợ TK Chi phí Bán hàng: 70.000 (giả sử chi phí ngoài sản xuất là chi phí bán hàng)

Có TK TM: 175.000

NV5a: Nợ TK Giá vốn hàng bán: 250*590 = 147.500

Có TK Hàng gửi bán: 147.500

NV5b: Nợ TK Phải thu khách hàng: 209.000

Có TK Doanh thu BH và CCDV: 250*760 = 190.000

Có TK Thuế GTGT phải nộp: 190.000

c) Nợ TK TGNH: 206.910

Nợ TK Chi phí tài chính: 1%* 209.000 = 2.090 (đề bài bị mất số nên giả định là 1%)

Có TK Phải thu khách hàng: 209.000

Phần 2

Nợ TK Doanh thu BH và CCDV: 375.000 + 79.772,7 + 190.000 = 644.772,7

Nợ TK Thu nhập khác: 5.000.000

Có TK XĐKQKD: 5.644.772,7

Kết chuyển chi phí:

Nợ TK XĐKQKD: 5.385.777,5

Có TK Giá vốn hàng bán: 297.000 + 69.187,5 + 147.500 = 513.687.5

Có TK Chi phí Bán hàng: 70.000

Có TK Chi phí tài chính: 2.090

Có TK Chi phí khác: 4.800.000

Kết chuyển lãi:

Nợ TK XĐKQKD: 258.995,2

Có TK Lợi nhuận chưa phân phối: 5.644.772,7 - 5.385.777,5 = 258.995,2

Ảnh hưởng tới Câu 4 :

Nghiệp vụ 1: GVHB giảm = 297.000 - 500*590,7 = 1.650, Thành phẩm tăng 1.650

Nghiệp vụ 2: Giá trị hàng gửi bán tăng = 300*590,7 - 177.000 = 210, Thành phẩm giảm 210

Nghiệp vụ 5: GVHB tăng = 250*590,7 - 147.500 = 175, Hàng gửi bán giảm 175

Nghiệp vụ kết chuyển lãi: Lợi nhuận chưa phân phối tăng 1.475

Bảng cân đối kế toán: Thành phẩm tăng 1.440, Hàng gửi bán tăng 35, Lợi nhuận chưa phân phối tăng 1.475. Do đó, Tài sản tăng 1.475, Nguồn vốn tăng 1.475

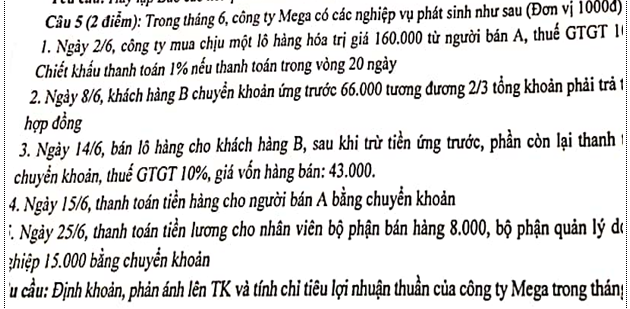

Câu 5:

Giải

Bút toán kết chuyển doanh thu

Nợ TK Doanh thu bán hàng: 341.340

Nợ TK Doanh thu tài chính: 7.800

Có TK Xác định kết quả kinh doanh: 349.140

Bút toán kết chuyển chi phí

Nợ TK Xác định kết quả kinh doanh: 307.848

Có TK Giá vốn hàng bán: 184.980

Có TK Chi phí bán hàng: 34.020

Có TK Chi phí QLDN: 69.600

Có TK Chi phí tài chính: 19.248

Bút toán kết chuyển lãi:

Nợ TK Xác định kết quả kinh doanh: 349.140 - 307.848 = 41.292

Có TK LNCPP: 41.292

BẢNG CÂN ĐỐI KẾ TOÁN

Ngày 31/12/2017

Đvt: 1.000đ

Câu 6:

Giải

Phần 1: Định khoản (Phản ánh tài khoản kế toán sinh viên tự làm theo hướng dẫn youtube)

(1) Nợ TK Hàng gửi bán: 500.000

Có TK Hàng hóa: 500.000

(2a) Nợ TK Giá vốn hàng bán: 100.000

Có TK Hàng hóa: 100.000

(2b) Nợ TK Tiền gửi ngân hàng: 253.000

Có TK Doanh thu bán hàng và cung cấp dịch vụ: 230.000

Có TK Thuế GTGT phải nộp: 23.000

(3a) Nợ TK Giá vốn hàng bán: 500.000

Có TK Hàng gửi bán: 500.000

(3b) Nợ TK Phải thu khách hàng: 660.000

Có TK Doanh thu bán hàng và CCDV: 600.000

Có TK Thuế GTGT phải nộp: 60.000

(3c) Nợ TK Chiết khấu thương mại: 600.000 x 1% = 6.000

Nợ TK Thuế GTGT phải nộp: 600

Có TK Phải thu khách hàng: 6.600

(4) Nợ TK Tiền gửi ngân hàng: 660.000 – 6.600 = 653.400

Có TK Phải thu khách hàng: 653.400

(5a) Nợ TK Chi phí bán hàng: 20.000

Nợ TK Chi phí QLDN: 25.000

Có TK Phải trả Công nhân viên: 45.000

(5b) Nợ TK Chi phí bán hàng: 23,5% x 20.000 = 4.700

Nợ TK Chi phí QLDN: 23,5% x 25.000 = 5.875

Nợ TK Phải trả Công nhân viên: 45.000 x 10,5% = 4.725

Có TK BHXH: 45.000 x 25,5% = 11.475

Có TK BHYT: 45.000 x 4,5% = 2.025

Có TK KPCĐ: 45.000 x 2% = 900

Có TK BHTN: 45.000 x 2% = 900

(6) Nợ TK CP BH: 1.000

Nợ TK CP QLDN: 1.100

Nợ TK Thuế GTGT đkt: 100 + 110 = 210

Có TK Phải trả người bán: 2.310

Phần 2

(1) Kết chuyển chi phí:

Nợ TK Xác định kết quả kinh doanh: 657.675

Có TK Giá vốn hàng bán: 100.000 + 500.000 = 600.000

Có TK CP BH: 20.000 + 4.700 + 1.000 = 25.700

Có TK CP QLDN: 25.000 + 5.875 + 1.100 = 31.975

(2) Kết chuyển các khoản giảm trừ doanh thu:

Nợ TK Doanh thu bán hàng và CCDV: 6.000

Có TK Chiết khấu thương mại: 6.000

(3) Kết chuyển doanh thu:

Nợ TK Doanh thu bán hàng và CCDV: 230.000 + 600.000 – 6.000 = 824.000

Có TK Xác định kết quả kinh doanh: 824.000

(4) Kết chuyển lãi:

Nợ TK Xác định kết quả kinh doanh: 824.000 - 657.675 = 166.325

Có TK Lợi nhuận chưa phân phối: 166.325

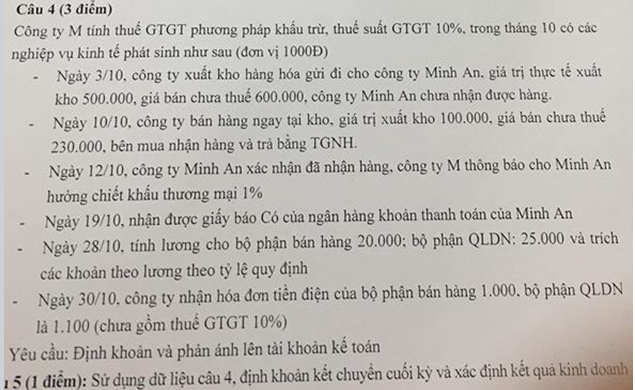

Câu 7.1 Công ty PQH hạch toán hàng tồn kho theo phương pháp KKTX, trong tháng 11/N có các nghiệp vụ kinh tế phát sinh như sau: (ĐVT: 1.000đ)

1. Nhập kho 1000sp với giá thành sản xuất 1.875/sp. BIết đầu kỳ tồn kho 500 sp với giá thành đơn vị 1.800/sp

2. Xuất kho 800sp bán trực tiếp cho khách hàng, đơn giá bán là 2.450/sp (chưa bao gồm thuế GTGT 10%). Công ty cho khách hàng hưởng chiết khấu thương mại 2% bằng tiền mặt.

3. Xuất kho 250sp gửi bán với giá bán là 550.000 (chưa bao gồm thuế GTGT 10%).

4. Nhận được giấy báo có của ngân hàng về việc khách hàng thanh toán toàn bộ số hàng gửi bán kỳ trước với giá vốn là 110.000, giá bán 170.000 (chưa bao gồm thuế GTGT 10%)

Yêu cầu: Định khoản các NV kinh tế phát sinh biết công ty tính giá xuất kho thành phẩm theo pp FIFO

Giải

NV1: Nợ TK Thành phẩm: 1.000 x 1.875 =1.875.000

Có TK Chi phí sản xuất kinh doanh dở dang: 1.875.000

NV2a: Nợ TK Giá vốn hàng bán: 500 x 1.800 + 300 x 1.875 = 1.462.500

Có TK Thành phẩm: 1.462.500

NV2b: Nợ TK Phải thu khách hàng: 800 x 2.450 x 1,1 = 2.156.000

Có TK Doanh thu bán hàng và CCDV: 800 x 2.450 = 1.960.000

Có TK Thuế GTGT phải nộp: 196.000

NV2c: Nợ TK Chiết khấu thương mại: 1.960.000x2% = 39.200

Nợ TK Thuế GTGT phải nộp: 3.920

Có TK Phải thu khách hàng: 43.120

NV2d: Nợ TK Tiền mặt: 2.112.880

Có TK Phải thu khách hàng: 2.156.000 – 43.120 = 2.112.880

NV3: Nợ TK Hàng gửi bán: 250 x 1.875 = 468.750

Có TK Thành phẩm: 250 x 1.875 = 468.750

NV 4a: Nợ TK Giá vốn hàng bán: 110.000

Có TK Hàng gửi bán: 110.000

NV 4b: Nợ TK TGNH: 187.000

Có TK Doanh thu bán hàng và CCDV: 170.000

Có TK Thuế GTGT phải nộp: 17.000

Câu 7.2: 1. Phản ánh các NV ở câu 4 lên tài khoản kế toán

2. Giá vốn hàng bán và giá trị thành phẩm cuối kỳ thay đổi như thế nào khi Công ty tính giá xuất kho thành phẩm theo pp bình quân cả kỳ dự trữ

Giải

2/ Nếu thay đổi phương pháp tính giá xuất kho thành phầm là phương pháp BQ cả kỳ dự trữ thì

Đơn giá xuất kho = (giá trị thành phẩm tồn đầu kỳ + giá trị TP nhập trong kỳ)/(Số lượng tồn đầu kỳ + Số lượng nhập trong kỳ)

= (500sp x 1.800 + 1.000sp x 1.875) / (500+1000) = 1.850/sp

Giá vốn hàng bán trong kỳ sẽ thay đổi:

= 1.462.500 + 110.000 – 800 x 1.850 – 110.000 = - 17.500

Như vậy, nếu thay đổi phương pháp tính giá xuất kho sang BQCK dự trữ thì giá vốn hàng bán sẽ tăng 17.500

Giá trị thành phẩm cuối kỳ theo phương pháp FIFO = 500x1.800 + 1000x1.875 – 500x1.800 – 300 x 1.875 – 250x1.875 = 843.750

Giá trị thành phẩm cuối kỳ theo phương pháp BQCKDT = 500x1.800 + 1.000x1.875 – 800x1.850 – 250x1.850 = 832.500

Vậy giá trị thành phẩm cuối kỳ giảm 11.250

(vì Giá trị thành phẩm cuối kỳ = giá trị thành phẩm tồn đầu kỳ + giá trị thành phẩm nhập trong kỳ - giá vốn hàng bán được trong kỳ)

Câu 8:

Giải

Phần 1

Đơn giá xuất kho = (500x1.150 + 1.000x1.275)/1.500 = 1.233

NV1: Nợ TK Thành phẩm: 1.000 x 1.275 = 1.275.000

Có TK Chi phí sản xuất kinh doanh dở dang: 1.275.000

NV2a: Nợ TK Giá vốn hàng bán: 800 x 1.233 = 986.400

Có TK Thành phẩm: 986.400

NV2b: Nợ TK Phải thu khách hàng: 1.628.000

Có TK Doanh thu bán hàng và CCDV: 800 x 1.850 = 1.480.000

Có TK Thuế GTGT phải nộp: 148.000

NV2c: Nợ TK Chiết khấu thương mại: 1.480.000x2% = 29.600

Nợ TK Thuế GTGT phải nộp: 2.960

Có TK Phải thu khách hàng: 32.560

NV2d: Nợ TK Tiền mặt: 1.595.440

Có TK Phải thu khách hàng: 1.628.000 – 32.560 = 1.595.440

NV3: Nợ TK Hàng gửi bán: 150 x 1.233 = 184.950

Có TK Thành phẩm: 184.950

NV 4a: Nợ TK Giá vốn hàng bán: 110.000

Có TK Hàng gửi bán: 110.000

NV 4b: Nợ TK TGNH: 187.000

Có TK Doanh thu bán hàng và CCDV: 170.000

Có TK Thuế GTGT phải nộp: 17.000

Phần 2

2/ Đề bài sửa thành: Nếu ở NV2 – câu 4

NV2a: Nợ TK Giá vốn hàng bán: 800 x 1.233 = 986.400

Có TK Thành phẩm: 986.400

NV2b: Nợ TK Phải thu khách hàng: 1.628.000

Có TK Doanh thu bán hàng và CCDV: 800 x 1.850 = 1.480.000

Có TK Thuế GTGT phải nộp: 148.000

NV2c: Nợ TK Chi phí tài chính: 3% x 1.628.000 = 48.840

Nợ TK Tiền mặt: 1.579.160

Có TK Phải thu khách hàng: 1.628.000

Nếu không thay đổi, Công ty lãi: - 986.400 + 1.480.000 - 29.600 - 110.000 + 170.000 = 524.000

Nếu thay đổi thành chiết khấu thanh toán, Công ty lãi: - 986.400 + 1.480.000 - 48.840 - 110.000 + 170.000 = 504.760

Câu 9:

Giải

Phần 1 Phản ánh vào tài khoản các bạn tham khảo youtube của chị Nguyễn Ngọc Linh có hướng dẫn chi tiết

Định khoản:

(1a) Nợ TK Hàng hóa: 4.000 x 22 = 88.000

Có TK Hàng hóa đang đi đường: 88.000

(1b) Nợ TK Hàng hóa: 2.000

Nợ TK Thuế GTGT đkt: 200

Có TK TM: 2.200

(2a) Nợ TK Hàng hóa: 4.000 x 21 = 84.000

Nợ TK Thuế GTGT đkt: 8.400

Có TK TGNH: 92.400

(2b) Nợ TK TGNH: 924

Có TK Hàng hóa: 1% x 84.000 = 840

Có TK Thuế GTGT đkt: 84

(3a) Nợ TK Giá vốn hàng bán: 5.000 x 20 + 1.000 x [(88.000 + 2.000)/4.000] = 122.500

Có TK Hàng hóa: 122.500

(3b) Nợ TK Phải thu khách hàng: 6.000 x 26 x 1,1 = 171.600

Có TK Doanh thu BH và CCDV: 156.000

Có TK Thuế GTGT phải nộp: 15.600

(4) Nợ TK Hàng gửi bán: 3.000x[(88.000+2.000)/4.000]+1.000x[(84.000–840)/4.000 = 88.290

Có TK Hàng hóa: 88.290

Phần 2

Đơn giá xuất kho theo phương pháp bình quân:

= (5.000 x 20 + 4.000 x 22 + 2.000 + 4.000 x 21 – 840)/(5.000 + 4.000 + 4.000) = 21,01/kg

Có TK Hàng hóa: 126.060

Và:

Nợ TK Phải thu khách hàng: 6.000 x 26 x 1,1 = 171.600

Có TK Doanh thu BH và CCDV: 156.000

Có TK Thuế GTGT phải nộp: 15.600

Có TK Hàng hóa: 4.000 x 21,01 = 84.040

Câu 10:

Giải

Phần 1 Phản ánh vào tài khoản các bạn tham khảo youtube của chị Nguyễn Ngọc Linh có hướng dẫn chi tiết

Định khoản:

(1a) Nợ TK Hàng hóa: 200 x 55 = 11.000

Nợ TK Thuế GTGT đkt: 1.100

Có TK Phải trả người bán: 12.100

(1b) Nợ TK Phải trả người bán: 12.100 x 2% = 242

Có TK Hàng hóa: 11.000 x 2% = 220

Có TK Thuế GTGT đkt: 22

(2a) Nợ TK Hàng hóa: 250 x 54 = 13.500

Nợ TK Thuế GTGT đkt: 1.350

Có TK Phải trả người bán: 14.850

(2b) Nợ TK Hàng hóa: 1.000

Nợ TK Thuế GTGT đkt: 100

Có TK TM: 1.100

(3a) Nợ TK Giá vốn hàng bán: 100 x 53 + 11.000 – 220 + 100 x (13.500 + 1.000)/250 = 21.880

Có TK Hàng hóa: 21.880

(3b) Nợ TK Phải thu khách hàng: 400 x 99 = 39.600

Có TK Thuế GTGT phải nộp: 3.600

Có TK Doanh thu bán hàng và CCDV: 36.000

(3c) Nợ TK Chi phí tài chính: 39.600 x 3% = 1.188

Nợ TK TM: 38.412

Có TK Phải thu khách hàng: 39.600

(4) Nợ TK Hàng hóa đang đi đường: 500 x 57 = 28.500

Nợ TK Thuế GTGT đkt: 2.850

Có TK Phải trả người bán: 31.350

Phần 2

a. Định khoản

(1a) Nợ TK Giá vốn hàng bán: 1.000 x 420 = 420.000

Có TK Hàng hóa: 420.000

(1b) Nợ TK Phải thu khách hàng: 350.000

Nợ TK TGNH: 200.000

Có TK Doanh thu BH và CCDV: 1.000 x 500 = 500.000

Có TK Thuế GTGT phải nộp: 50.000

(2) Nợ TK Hàng gửi bán: 2.000 x 420 = 840.000

Có TK Hàng hóa: 840.000

(3a) Nợ TK Giá vốn hàng bán: 500 x 430 = 215.000

Có TK Hàng gửi bán: 215.000

(3b) Nợ TK Phải thu khách hàng: 500 x 510 x 1,1 = 280.500

Có TK Doanh thu BH và CCDV: 255.000

Có TK Thuế GTGT phải nộp: 25.500

b. Lợi nhuận gộp = Doanh thu BH và CCDV – Các khoản giảm trừ - Giá vốn hàng bán

= 500.000 + 255.000 - 420.000 - 215.000 = 120.000

Câu 11:

Giải

Phần 1

Giả định: Giá bán và Giá vốn của đề bài là đơn giá.

(1a) Nợ TK Giá vốn hàng bán: 11.500 x 45 = 517.500

Có TK Hàng hóa: 517.500

(1b) Nợ TK TGNH: 990.000

Có TK Doanh thu BH và CCDV: 20.000 x 45 = 900.000

Có TK Thuế GTGT phải nộp: 90.000

(2a) Nợ TK Giá vốn hàng bán: 9.400 x 20 = 188.000

Có TK Hàng hóa: 188.000

(2b) Nợ TK TGNH: 352.000

Có TK Doanh thu BH và CCDV: 16.000 x 20 = 320.000

Có TK Thuế GTGT phải nộp: 32.000

(3a) Nợ TK Giá vốn hàng bán: 14.100 x 15 = 211.500

Có TK Hàng hóa: 211.500

(3b) Nợ TK TGNH: 412.500

Có TK Doanh thu BH và CCDV: 25.000 x 15 = 375.000

Có TK Thuế GTGT phải nộp: 37.500

(4) Nợ TK Chi phí tài chính: 10.140

Có TK TGNH: 10.140

(5) Nợ TK CP BH: 20.686

Nợ TK CP QLDN: 28.153

Có TK TM: 48.839

(6) Kết chuyển chi phí:

Nợ TK Xác định KQKD: 975.979

Có TK Giá vốn hàng bán: 517.500 + 188.000 + 211.500 = 917.000

Có TK CP BH: 20.686

Có TK CP QLDN: 28.153

Có TK CP Tài chính: 10.140

(7) Kết chuyển doanh thu

Nợ TK Doanh thu BH và CCDV: 900.000 + 320.000 + 375.000 = 1.595.000

Có TK XĐKQKD: 1.595.000

(8) Kết chuyển lãi

Nợ TK XĐKQKD: 1.595.000 - 975.979 = 619.021

Có TK Lợi nhuận chưa phân phối: 619.021

Phần 2

Báo cáo kết quả kinh doanh của Công ty Hoa Lan

Tháng 10 năm 2018

Đvt: 1.000đ

Câu 12:

Giải

Phần 1

(1) Nợ TK Tiền mặt: 200.000

Có TK Khách hàng ứng trước: 200.000

(2) Nợ TK Phải thu khách hàng: 165.000

Có TK Doanh thu BH và CCDV: 150.000

Có TK Thuế GTGT phải nộp: 15.000

(3) Nợ TK TGNH: 99% x 165.000 = 163.350

Nợ TK Chi phí tài chính: 165.000 x 1% = 1.650

Có TK Phải thu khách hàng: 165.000

(4) Nợ TK Doanh thu nhận trước: 10.000

Có TK Doanh thu BH và CCDV: 10.000

Phần 2

a. Thuế GTGT được khấu trừ = 13.000 + 1.500 = 14.500

Thuế GTGT phải nộp = 45.000 + 15.000 = 60.000

Định khoản:

Nợ TK Thuế GTGT phải nộp: 14.500

Có TK Thuế GTGT đkt: 14.500

b. Nếu công ty Hoa Ban chưa thanh toán tiền dịch vụ phát sinh ngày 8/12 thì sẽ không có định khoản làm tăng Chi phí tài chính

=> Tổng lợi nhuận kế toán trước thuế tăng 1.650

Câu 13:

Giải

Phần 1

Chú ý: Đề bài bị chụp mất góc, ngày 16 đơn giá bán là 1.380, ngày 24 giá mua là 1.342

a. Đơn giá xuất kho theo phương pháp bình quân cả kì dự trữ

= (1.500 x 1.220 + 800 x 1.220)/(1.500 + 800) = 1.220/chiếc

Giá xuất kho ngày 8 = 400 x 1.220 = 488.000

Giá xuất kho ngày 16 = 450 x 1.220 = 549.000

Tổng giá xuất kho = 1.037.000

b. Lợi nhuận gộp = Doanh thu bán hàng và CCDV – Các khoản giảm trừ - Giá vốn hàng bán

= 560.000 + 621.000 - 488.000 - 549.000 = 144.000

Phần 2

Định khoản:

(1a) Nợ TK Giá vốn hàng bán: 488.000

Có TK Hàng hóa: 488.000

(1b) Nợ TK Phải thu khách hàng: 616.000

Có TK Doanh thu BH và CCDV: 400 x 1.400 = 560.000

Có TK Thuế GTGT phải nộp: 56.000

(1c) Nợ TK Chi phí bán hàng: 1.200

Nợ TK Thuế GTGT đkt: 120

Có TK TM: 1.320

(2a) Nợ TK Giá vốn hàng bán: 549.000

Có TK Hàng hóa: 549.000

(2b) Nợ TK TGNH: 683.100

Có TK Doanh thu BH và CCDV: 450 x 1.380 = 621.000

Có TK Thuế GTGT phải nộp: 62.100

(2c) Nợ TK Chi phí tài chính: 683.100 x 1% = 6.831

Có TK TM: 6.831

(3a) Nợ TK Hàng hóa: 800 x 1.220 = 976.000

Nợ TK Thuế GTGT đkt: 97.600

Có TK TGNH: 1.065.011,2

Có TK Doanh thu tài chính: 1.073.600 x 0,8% = 8.588,8

Phản ánh vào tài khoản các bạn tham khảo youtube của chị Nguyễn Ngọc Linh có hướng dẫn chi tiết

Câu 14:

Giải

Đvt: 1000đ

1. a) Nợ TK Giá vốn hàng bán: 600.000

Có TK Hàng hóa: 600.000

b) Nợ TK Phải thu KH: 880.000

Có TK Doanh thu bán hàng: 800.000

Có TK Thuế GTGT đầu ra: 80.000

2. a) Nợ TK TGNH: 880.000

Có TK Phải thu KH: 880.000

b) Nợ TK Chi phí tài chính: 17.600 (2%*880.000)

Có TK Tiền mặt: 17.600

3. a) Nợ TK Hàng hóa: 1.000

Có TK Giá vốn hàng bán: 1.000

b) Nợ TK Hàng bán bị trả lại: 3.000

Nợ TK Thuế GTGT đầu ra: 300

Có TK Phải thu KH: 3.300

4. a) Nợ TK Giá vốn hàng bán: 30.000

Có TK Hàng hóa: 30.000

b) Nợ TK Khách hàng ứng trước: 66.000

Có TK Doanh thu bán hàng: 60.000

Có TK Thuế GTGT đầu ra: 6.000

5. Nợ TK Chi phí bán hàng: 5.000

Có TK Phải trả người bán: 5.000

.png)

Câu 15:

Giải

BÁO CÁO KẾT QUẢ KINH DOANH

Đvt: 1000đ

Câu 16:

Giải

CÔNG TY ĐÈN TRANG TRÍ LÊ GIA

BÁO CÁO KẾT QUẢ KINH DOANH THÁNG 6

ĐVT: 1.000 đồng

Câu 17 Bảng kê về tình hình bán hàng của Công ty bánh ngọt LeeTee tính thuế GTGT theo phương pháp khấu trừ trong tháng 5/N như sau:

Một số thông tin bổ sung về tình hình kinh doanh trong tháng của Công ty như sau:

Giải

CÔNG TY BÁNH NGỌT LEETEE

BÁO CÁO KẾT QUẢ KINH DOANH THÁNG 5

ĐVT: 1.000 đồng

Câu 18:

Giải

BÁO CÁO KẾT QUẢ KINH DOANH

ĐVT: 1.000 đồng

Câu 19:

Giải

Đvt: 1000đ

Định Khoản:

1. Nợ TK Hàng hóa: 160.000

Nợ TK Thuế GTGT được KT: 16.000

Có TK Phải trả NB: 176.000

2. Nơ TK TGNH: 66.000

Có TK KH Ứng trước: 66.000

3. a, Nợ TK Giá vốn HB: 43.000

Có TK HH: 43.000

b, Nơ TK KH ứng trước: 66.000

Nợ TK TGNH: 33.000

Có TK DT BH: 90.000

Có TK Thuế GTGT đầu ra: 9.000

4. Nợ TK Phải trả NB: 176.000

Có TK DT hđ TC: 1.760 (176.000*1%)

Có TK TGNH: 174.240

5. Nợ TK Phải trả NLĐ: 23.000

Có TK TGNH: 23.000

.png)

LN gộp từ BH và CCDV = DT thuần từ BH và CCDV – GVHB

= 90.000 – 43.000 = 47.000

LN thuần = LN gộp từ BH và CCDV + DT hđ TC – CPTC – CPBH - CPQLDN

= 47.000 + 1.760 = 48.760

Câu 20:

Giải

Phần 1

BÁO CÁO KẾT QUẢ KINH DOANH

ĐVT: 1.000 đồng

Phần 2

Định khoản

1. Nợ TK HH: 160.000

Nợ TK Thuế GTGT được KT: 16.000

Có TK TGNH: 176.000

2. a, Nợ TK Hàng gửi bán: 45.000

Có TK HH: 45.000

b, Nợ TK CPBH: 2.500

Nợ TK Thuế GTGT được KT: 250

Có TK TM: 2.750

3. Nợ TK TGNH: 300.000

Nợ TK TSCĐ: 550.000

Có TK Vốn góp của CSH: 850.000

4. a, Nợ TK Giá vốn HB: 45.000

Có TK Hàng gửi bán: 45.000

b, Nợ TK PTKH: 99.000

Có TK DTBH: 90.000

Có TK Thuế GTGT đầu ra: 9.000

5. Nợ TK PT NLĐ: 23.000

Có TK TGNH: 23.000

.png)

LN gộp từ BH và CCDV = DT thuần từ BH và CCDV – GVHB

= 90.000 – 45.000 = 45.000

LN thuần = LN gộp từ BH và CCDV + DT hđ TC – CPTC – CPBH - CPQLDN

= 45.000 – 2.500 = 42.500

Câu 21:

Giải

Phần 1

BÁO CÁO KẾT QUẢ KINH DOANH

ĐVT: 1.000 đồng

Phần 2

Định khoản

1. Nợ TK HH: 150.000

Nợ TK Thuế GTGT được KT: 15.000

Có TK TGNH: 165.000

2. a, Nợ TK Hàng gửi bán: 45.000

Có TK HH: 45.000

b, Nợ TK CPBH: 2.300

Nợ TK Thuế GTGT được KT: 230

Có TK TM: 2.530

3. Nợ TK TGNH: 100.000

Nợ TK TSCĐ: 500.000

Có TK Vốn góp của CSH: 600.000

4. a, Nợ TK Giá vốn HB: 45.000

Có TK Hàng gửi bán: 45.000

b, Nợ TK PTKH: 99.000

Có TK DTBH: 90.000

Có TK Thuế GTGT đầu ra: 9.000

5. Nợ TK PT NLĐ: 21.000

Có TK TGNH: 21.000

.png)

.png)

.png)

LN gộp từ BH và CCDV = DT thuần từ BH và CCDV – GVHB

= 90.000 – 45.000 = 45.000

LN thuần = LN gộp từ BH và CCDV + DT hđ TC – CPTC – CPBH - CPQLDN

= 45.000 – 2.300 = 42.700

Câu 22:

Giải

BÁO CÁO KẾT QUẢ KINH DOANH

ĐVT: 1.000 đồng

Câu 23:

Giải

Phần 1

1. a, Nợ TK HH: 270.000

Nợ TK Thuế GTGT được KT: 27.000

Có TK PTNB: 297.000

b, Nợ TK PTNB: 297.000

Có TK TGNH: 291.060 (297.000*98%)

Có TK DT hđ TC: 5.940 (297.000*2%)

2. Nợ TK Hàng gửi bán: 120.000

Có TK HH: 120.000

3. a, Nợ TK GVHB: 179.000

Có TK Hàng gửi bán: 179.000

b, Nợ TK TGNH: 220.000

Có TK DTBH: 200.000

Có TK Thuế GTGT đầu ra: 20.000

4. a, Nợ TK GVHB: 200.000

Có TK HH: 200.000

b, Nợ TK TGNH: 286.000

Có TK DTBH: 260.000

Có TK Thuế GTGT đầu ra: 26.000

c, Nợ TK CPTC: 5.720 (2%*286.000)

Có TK TM: 5.720

5. a, Nợ TK GVHB: 80.000

Có TK Hàng gửi bán: 80.000

b, Nợ TK PTKH: 132.000

Có TK DTBH: 120.000

Có TK Thuế GTGT đầu ra: 12.000

c, Nợ TK HH: 40.000

Có TK Hàng gửi bán: 40.000

Phần 2

.png)

.png)

LN gộp = DT từ BH và CCDV – Các khoản giảm trừ DT – GVHB

= (200.000 + 286.000 + 120.000) – (179.000 + 200.000 + 80.000) = 147.000

Tham khảo thêm bộ tài liệu mới nhất năm 2020 cùng Ôn thi Sinh Viên , đặt mua tại đây : Ônthisinhvien

.png)

Ảnh group facebook:

Câu 1:

Giải

Phần 1

a. Tính giá xuất kho:

Ngày 5: Giá xuất kho = 30 x 850 = 25.500

Ngày 16: Giá xuất kho = 10 x 850 = 8.500

Ngày 23: Giá xuất kho = 160 x 850 + 90 x 840 = 211.600

Tổng giá xuất kho = 25.500 + 8.500 + 211.600 = 245.600

b. Lợi nhuận gộp = Doanh thu bán hàng và CCDV – Các khoản giảm trừ - Giá vốn hàng bán

= 30.600 + 10.500 + 230.000 – 0 - 25.500 - 8.500 - 211.600 = 25.500

Phần 2

(1a) Nợ TK Giá vốn hàng bán: 30 x 850 = 25.500

Có TK Hàng hóa: 25.500

(1b) Nợ TK Phải thu khách hàng: 30 x 1.020 x 1,1 = 33.660

Có TK Doanh thu bán hàng và CCDV: 30.600

Có TK Thuế GTGT phải nộp: 3.060

(2a) Nợ TK Hàng hóa: 300 x 840 = 252.000

Nợ TK Thuế GTGT được khấu trừ: 25.200

Có TK Phải trả người bán: 277.200

(2b) Nợ TK Phải trả người bán: 277.200

Có TK Doanh thu tài chính : 1% x 277.200 = 2.772

Có TK Tiền gửi ngân hàng: 274.428

(3a) Nợ TK Giá vốn hàng bán: 10 x 850 = 8.500

Có TK Hàng hóa: 8.500

(3b) Nợ TK Phải thu khách hàng: 10 x 1.050 x 1,1 = 11.550

Có TK Doanh thu bán hàng và CCDV: 10.500

Có TK Thuế GTGT phải nộp: 1.050

(3c) Nợ TK Chi phí bán hàng: 600

Có TK TM: 600

(4a) Nợ TK Giá vốn hàng bán: 160 x 850 + 90 x 840 = 211.600

Có TK Hàng hóa: 211.600

(4b) Nợ TK Phải thu khách hàng: 250 x 920 x 1,1 = 253.000

Có TK Doanh thu bán hàng và CCDV: 230.000

Có TK Thuế GTGT phải nộp: 23.000

(5a) Nợ TK TGNH: 253.000

Có TK Phải thu khách hàng: 253.000

(5b) Nợ TK Chi phí tài chính: 253.000 x 1 % = 2.530

Có TK TM: 2.530

Câu 2:

Giải

Phần 1

a. Phân loại tài khoản thuộc Bảng cân đối kế toán và Báo cáo kết quả kinh doanh:

| Bảng cân đối kế toán | Báo cáo kết quả kinh doanh |

| Tiền mặt Tiền gửi ngân hàng Phải thu khách hàng Nguyên vật liệu TSCĐ-hữu hình Hao mòn TSCĐ Phải trả người bán Phải trả người lao động Doanh thu chưa thực hiện Vay nợ phải trả Vốn đầu tư của chủ sở hữu Lợi nhuận chưa phân phối |

Chiết khấu thương mại Giá vốn hàng bán Chi phí bán hàng Chi phí QLDN Chi phí tài chính Doanh thu bán hàng Doanh thu tài chính |

- Kết chuyển chi phí:

Nợ TK Xác định kết quả kinh doanh: 247.750

Có TK Giá vốn hàng bán: 154.450

Có TK Chi phí bán hàng: 28.620

Có TK CP QLDN: 58.590

Có TK CP tài chính: 6.090

- Kết chuyển các khoản giảm trừ doanh thu:

Nợ TK Doanh thu BH: 10.450

Có TK Chiết khấu thương mại: 10.450

- Kết chuyển doanh thu:

Nợ TK Doanh thu bán hàng: 284.450 – 10.450 = 274.000

Nợ TK Doanh thu tài chính: 6.500

Có TK Xác định kết quả kinh doanh: 280.500

- Kết chuyển lãi:

Nợ TK Xác định kết quả kinh doanh: 280.500 - 247.750 = 32.750

Có TK Lợi nhuận chưa phân phối: 32.750

Phần 2

Báo cáo kết quả kinh doanh công ty Mai Sương

31/12/N

Đvt: 1.000đ

| Chỉ tiêu | Số tiền |

| 1. Doanh thu bán hàng | 284.450 |

| 2. Các khoản giảm trừ | 10.450 |

| 3. Doanh thu thuần từ bán hàng | 274.000 |

| 4. Giá vốn hàng bán | 154.450 |

| 5. Lợi nhuận gộp | 119.550 |

| 6. Doanh thu tài chính | 6.500 |

| 7. Chi phí tài chính | 6.090 |

| 8. Chi phí bán hàng | 28.620 |

| 9. Chi phí QLDN | 58.590 |

| 10. Lợi nhuận từ hoạt động kinh doanh | 32.750 |

| 11. Thu nhập khác | 0 |

| 12. Chi phí khác | 0 |

| 13. Lợi nhuận khác | 0 |

| 14. Lợi nhuận kế toán trước thuế | 32.750 |

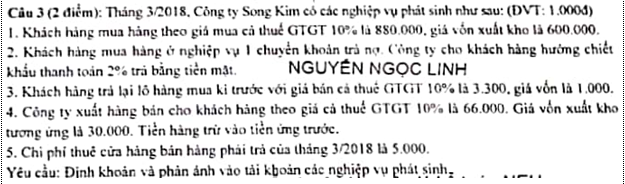

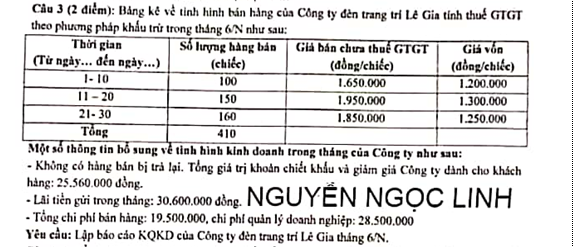

Câu 3

Cho công ty DTC thành lập tháng 3/2017, cho số liệu Tổng số phát sinh bên Nợ và bên Có trên Bảng cân đối số phát sinh tại công ty DTC tại 31/12/2017: (ĐVT: 1.000đ)

| Bên Nợ | Số tiền | Bên Có | Số tiền |

| Tiền mặt | 8.300 | HMTSCĐ | 134.080 |

| Tiền gửi ngân hàng | 24.900 | Phải trả NB | 34.000 |

| Phải thu khách hàng | 40.000 | Phải trả NLĐ | 67.000 |

| Nguyên Vật Liệu | 15.600 | Nợ vay ngắn hạn | 60.000 |

| TSCD - HH | 910.000 | Nợ vay dài hạn | 445.800 |

| TSCD – VH | 260.900 | Nguồn Vốn Kinh Doanh | 450.000 |

| Giá vốn hàng bán | 308.300 | LNCPP | 0 |

| Chi phí bán hàng | 56.700 | Doanh thu bán hàng | 568.900 |

| Chi phí QLDN | 116.000 | Doanh thu tài chính | 13.000 |

| Chi phí tài chính | 32.080 | ||

| Tổng PS Nợ | 1.772.780 | Tổng PS Có | 1.772.780 |

Giải

Bút toán kết chuyển doanh thu

Nợ TK Doanh thu bán hàng: 568.900

Nợ TK Doanh thu tài chính: 13.000

Có TK Xác định kết quả kinh doanh: 581.900

Bút toán kết chuyển chi phí

Nợ TK Xác định kết quả kinh doanh: 513.080

Có TK Giá vốn hàng bán: 308.300

Có TK Chi phí bán hàng: 56.700

Có TK Chi phí QLDN: 116.000

Có TK Chi phí tài chính: 32.080

Bút toán kết chuyển lãi lỗ

Nợ TK Xác định kết quả kinh doanh: 68.820

Có TK LNCPP: 68.820

BẢNG CÂN ĐỐI KẾ TOÁN

Ngày 31/12/2017

Đvt: 1.000đ

| TÀI SẢN | THÀNH TIỀN | NGUỒN VỐN | THÀNH TIỀN |

| Tiền mặt | 8.300 | Phải trả NB | 34.000 |

| Tiền gửi ngân hàng | 24.900 | Phải trả NLĐ | 67.000 |

| Phải thu khách hàng | 40.000 | Nợ vay ngắn hạn | 60.000 |

| Nguyên Vật Liệu | 15.600 | Nợ vay dài hạn | 445.800 |

| TSCD - HH | 910.000 | Nguồn Vốn Kinh Doanh | 450.000 |

| TSCD – VH | 260.900 | LNCPP | 68.820 |

| HMTSCĐ | (134.080) | ||

| TỔNG TÀI SẢN | 1.125.620 | TỔNG NGUỒN VỐN | 1.125.620 |

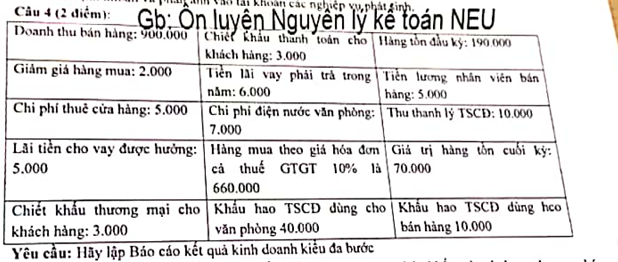

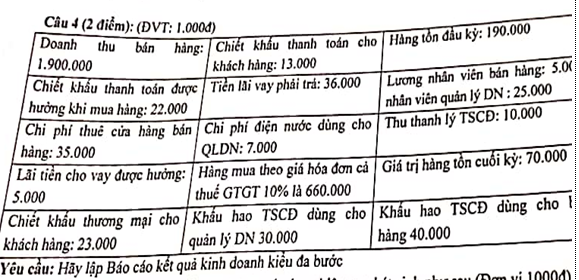

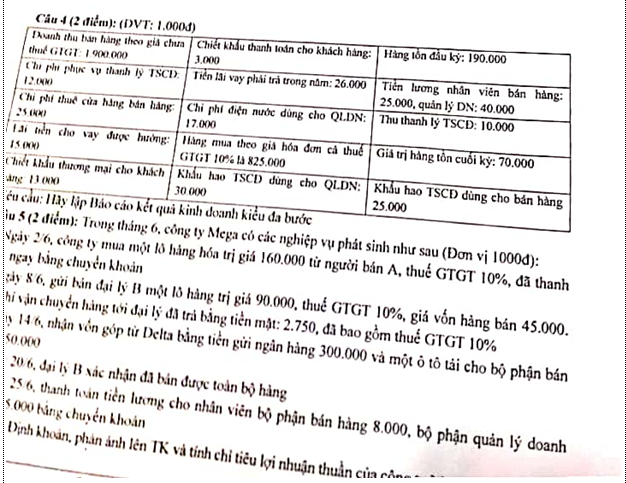

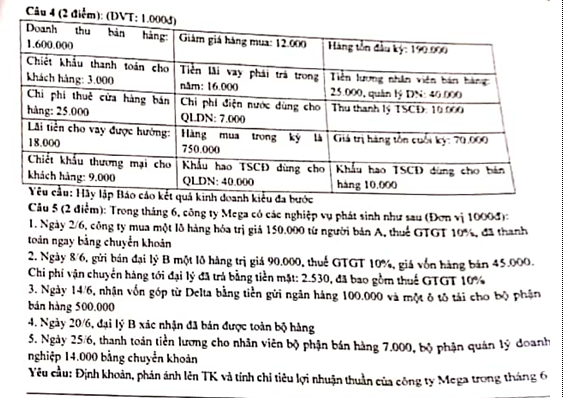

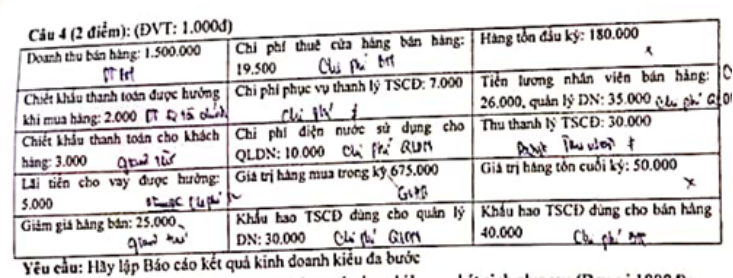

Câu 4:

Giải

Phần 1

Nợ TK Thành phẩm: 2.700*590 = 1.593.000

Có TK Chi phí SXKDDD: 1.593.000

NV1a: Nợ TK Giá vốn hàng bán: 100*610 + 400*590 = 297.000

Có TK Thành phẩm: 297.000

NV1b: Nợ TK Phải thu khách hàng: 500x750x1,1 = 412.500

Có TK Doanh thu BH và CCDV: 375.000

Có TK Thuế GTGT phải nộp: 37.500

NV2: Nợ TK Hàng gửi bán: 300*590 = 177.000

Có TK Thành phẩm: 177.000

NV3a: Nợ TK Giá vốn hàng bán: (3/4)*150x615 = 69.187,5

Có TK Hàng gửi bán: 69.187,5

NV3b: Nợ TK Phải thu khách hàng: 87.750

Có TK Doanh thu BH và CCDV: (3/4)*150*(780/1,1)= 79.772,7

Có TK Thuế GTGT phải nộp: 7.977.3

NV4: Nợ TK Chi phí SXC: 105.000

Nợ TK Chi phí Bán hàng: 70.000 (giả sử chi phí ngoài sản xuất là chi phí bán hàng)

Có TK TM: 175.000

NV5a: Nợ TK Giá vốn hàng bán: 250*590 = 147.500

Có TK Hàng gửi bán: 147.500

NV5b: Nợ TK Phải thu khách hàng: 209.000

Có TK Doanh thu BH và CCDV: 250*760 = 190.000

Có TK Thuế GTGT phải nộp: 190.000

c) Nợ TK TGNH: 206.910

Nợ TK Chi phí tài chính: 1%* 209.000 = 2.090 (đề bài bị mất số nên giả định là 1%)

Có TK Phải thu khách hàng: 209.000

Phần 2

- Xác định kết quả kinh doanh:

Nợ TK Doanh thu BH và CCDV: 375.000 + 79.772,7 + 190.000 = 644.772,7

Nợ TK Thu nhập khác: 5.000.000

Có TK XĐKQKD: 5.644.772,7

Kết chuyển chi phí:

Nợ TK XĐKQKD: 5.385.777,5

Có TK Giá vốn hàng bán: 297.000 + 69.187,5 + 147.500 = 513.687.5

Có TK Chi phí Bán hàng: 70.000

Có TK Chi phí tài chính: 2.090

Có TK Chi phí khác: 4.800.000

Kết chuyển lãi:

Nợ TK XĐKQKD: 258.995,2

Có TK Lợi nhuận chưa phân phối: 5.644.772,7 - 5.385.777,5 = 258.995,2

- Nếu công ty tính giá xuất kho theo PP Bình quân cả kì dự trữ:

Ảnh hưởng tới Câu 4 :

Nghiệp vụ 1: GVHB giảm = 297.000 - 500*590,7 = 1.650, Thành phẩm tăng 1.650

Nghiệp vụ 2: Giá trị hàng gửi bán tăng = 300*590,7 - 177.000 = 210, Thành phẩm giảm 210

Nghiệp vụ 5: GVHB tăng = 250*590,7 - 147.500 = 175, Hàng gửi bán giảm 175

Nghiệp vụ kết chuyển lãi: Lợi nhuận chưa phân phối tăng 1.475

- Ảnh hưởng tới báo cáo tài chính:

Bảng cân đối kế toán: Thành phẩm tăng 1.440, Hàng gửi bán tăng 35, Lợi nhuận chưa phân phối tăng 1.475. Do đó, Tài sản tăng 1.475, Nguồn vốn tăng 1.475

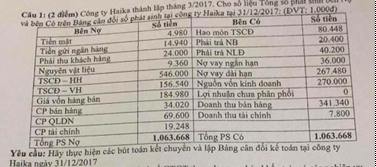

Câu 5:

Giải

Bút toán kết chuyển doanh thu

Nợ TK Doanh thu bán hàng: 341.340

Nợ TK Doanh thu tài chính: 7.800

Có TK Xác định kết quả kinh doanh: 349.140

Bút toán kết chuyển chi phí

Nợ TK Xác định kết quả kinh doanh: 307.848

Có TK Giá vốn hàng bán: 184.980

Có TK Chi phí bán hàng: 34.020

Có TK Chi phí QLDN: 69.600

Có TK Chi phí tài chính: 19.248

Bút toán kết chuyển lãi:

Nợ TK Xác định kết quả kinh doanh: 349.140 - 307.848 = 41.292

Có TK LNCPP: 41.292

BẢNG CÂN ĐỐI KẾ TOÁN

Ngày 31/12/2017

Đvt: 1.000đ

| TÀI SẢN | THÀNH TIỀN | NGUỒN VỐN | THÀNH TIỀN |

| Tiền mặt | 4.980 | Phải trả NB | 20.400 |

| Tiền gửi ngân hàng | 14.940 | Phải trả NLĐ | 40.200 |

| Phải thu khách hàng | 24.000 | Nợ vay ngắn hạn | 36.000 |

| Nguyên Vật Liệu | 9.360 | Nợ vay dài hạn | 267.480 |

| TSCD - HH | 546.000 | Nguồn Vốn Kinh Doanh | 270.000 |

| TSCD – VH | 156.540 | LNCPP | 41.292 |

| HMTSCĐ | (80.448) | ||

| TỔNG TÀI SẢN | 675.372 | TỔNG NGUỒN VỐN | 675.372 |

Câu 6:

Giải

Phần 1: Định khoản (Phản ánh tài khoản kế toán sinh viên tự làm theo hướng dẫn youtube)

(1) Nợ TK Hàng gửi bán: 500.000

Có TK Hàng hóa: 500.000

(2a) Nợ TK Giá vốn hàng bán: 100.000

Có TK Hàng hóa: 100.000

(2b) Nợ TK Tiền gửi ngân hàng: 253.000

Có TK Doanh thu bán hàng và cung cấp dịch vụ: 230.000

Có TK Thuế GTGT phải nộp: 23.000

(3a) Nợ TK Giá vốn hàng bán: 500.000

Có TK Hàng gửi bán: 500.000

(3b) Nợ TK Phải thu khách hàng: 660.000

Có TK Doanh thu bán hàng và CCDV: 600.000

Có TK Thuế GTGT phải nộp: 60.000

(3c) Nợ TK Chiết khấu thương mại: 600.000 x 1% = 6.000

Nợ TK Thuế GTGT phải nộp: 600

Có TK Phải thu khách hàng: 6.600

(4) Nợ TK Tiền gửi ngân hàng: 660.000 – 6.600 = 653.400

Có TK Phải thu khách hàng: 653.400

(5a) Nợ TK Chi phí bán hàng: 20.000

Nợ TK Chi phí QLDN: 25.000

Có TK Phải trả Công nhân viên: 45.000

(5b) Nợ TK Chi phí bán hàng: 23,5% x 20.000 = 4.700

Nợ TK Chi phí QLDN: 23,5% x 25.000 = 5.875

Nợ TK Phải trả Công nhân viên: 45.000 x 10,5% = 4.725

Có TK BHXH: 45.000 x 25,5% = 11.475

Có TK BHYT: 45.000 x 4,5% = 2.025

Có TK KPCĐ: 45.000 x 2% = 900

Có TK BHTN: 45.000 x 2% = 900

(6) Nợ TK CP BH: 1.000

Nợ TK CP QLDN: 1.100

Nợ TK Thuế GTGT đkt: 100 + 110 = 210

Có TK Phải trả người bán: 2.310

Phần 2

(1) Kết chuyển chi phí:

Nợ TK Xác định kết quả kinh doanh: 657.675

Có TK Giá vốn hàng bán: 100.000 + 500.000 = 600.000

Có TK CP BH: 20.000 + 4.700 + 1.000 = 25.700

Có TK CP QLDN: 25.000 + 5.875 + 1.100 = 31.975

(2) Kết chuyển các khoản giảm trừ doanh thu:

Nợ TK Doanh thu bán hàng và CCDV: 6.000

Có TK Chiết khấu thương mại: 6.000

(3) Kết chuyển doanh thu:

Nợ TK Doanh thu bán hàng và CCDV: 230.000 + 600.000 – 6.000 = 824.000

Có TK Xác định kết quả kinh doanh: 824.000

(4) Kết chuyển lãi:

Nợ TK Xác định kết quả kinh doanh: 824.000 - 657.675 = 166.325

Có TK Lợi nhuận chưa phân phối: 166.325

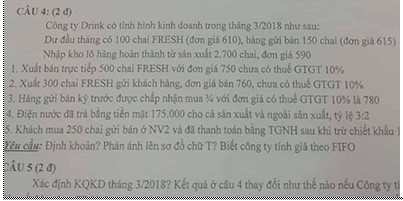

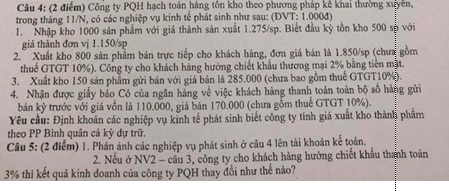

Câu 7.1 Công ty PQH hạch toán hàng tồn kho theo phương pháp KKTX, trong tháng 11/N có các nghiệp vụ kinh tế phát sinh như sau: (ĐVT: 1.000đ)

1. Nhập kho 1000sp với giá thành sản xuất 1.875/sp. BIết đầu kỳ tồn kho 500 sp với giá thành đơn vị 1.800/sp

2. Xuất kho 800sp bán trực tiếp cho khách hàng, đơn giá bán là 2.450/sp (chưa bao gồm thuế GTGT 10%). Công ty cho khách hàng hưởng chiết khấu thương mại 2% bằng tiền mặt.

3. Xuất kho 250sp gửi bán với giá bán là 550.000 (chưa bao gồm thuế GTGT 10%).

4. Nhận được giấy báo có của ngân hàng về việc khách hàng thanh toán toàn bộ số hàng gửi bán kỳ trước với giá vốn là 110.000, giá bán 170.000 (chưa bao gồm thuế GTGT 10%)

Yêu cầu: Định khoản các NV kinh tế phát sinh biết công ty tính giá xuất kho thành phẩm theo pp FIFO

Giải

NV1: Nợ TK Thành phẩm: 1.000 x 1.875 =1.875.000

Có TK Chi phí sản xuất kinh doanh dở dang: 1.875.000

NV2a: Nợ TK Giá vốn hàng bán: 500 x 1.800 + 300 x 1.875 = 1.462.500

Có TK Thành phẩm: 1.462.500

NV2b: Nợ TK Phải thu khách hàng: 800 x 2.450 x 1,1 = 2.156.000

Có TK Doanh thu bán hàng và CCDV: 800 x 2.450 = 1.960.000

Có TK Thuế GTGT phải nộp: 196.000

NV2c: Nợ TK Chiết khấu thương mại: 1.960.000x2% = 39.200

Nợ TK Thuế GTGT phải nộp: 3.920

Có TK Phải thu khách hàng: 43.120

NV2d: Nợ TK Tiền mặt: 2.112.880

Có TK Phải thu khách hàng: 2.156.000 – 43.120 = 2.112.880

NV3: Nợ TK Hàng gửi bán: 250 x 1.875 = 468.750

Có TK Thành phẩm: 250 x 1.875 = 468.750

NV 4a: Nợ TK Giá vốn hàng bán: 110.000

Có TK Hàng gửi bán: 110.000

NV 4b: Nợ TK TGNH: 187.000

Có TK Doanh thu bán hàng và CCDV: 170.000

Có TK Thuế GTGT phải nộp: 17.000

Câu 7.2: 1. Phản ánh các NV ở câu 4 lên tài khoản kế toán

2. Giá vốn hàng bán và giá trị thành phẩm cuối kỳ thay đổi như thế nào khi Công ty tính giá xuất kho thành phẩm theo pp bình quân cả kỳ dự trữ

Giải

2/ Nếu thay đổi phương pháp tính giá xuất kho thành phầm là phương pháp BQ cả kỳ dự trữ thì

Đơn giá xuất kho = (giá trị thành phẩm tồn đầu kỳ + giá trị TP nhập trong kỳ)/(Số lượng tồn đầu kỳ + Số lượng nhập trong kỳ)

= (500sp x 1.800 + 1.000sp x 1.875) / (500+1000) = 1.850/sp

Giá vốn hàng bán trong kỳ sẽ thay đổi:

= 1.462.500 + 110.000 – 800 x 1.850 – 110.000 = - 17.500

Như vậy, nếu thay đổi phương pháp tính giá xuất kho sang BQCK dự trữ thì giá vốn hàng bán sẽ tăng 17.500

Giá trị thành phẩm cuối kỳ theo phương pháp FIFO = 500x1.800 + 1000x1.875 – 500x1.800 – 300 x 1.875 – 250x1.875 = 843.750

Giá trị thành phẩm cuối kỳ theo phương pháp BQCKDT = 500x1.800 + 1.000x1.875 – 800x1.850 – 250x1.850 = 832.500

Vậy giá trị thành phẩm cuối kỳ giảm 11.250

(vì Giá trị thành phẩm cuối kỳ = giá trị thành phẩm tồn đầu kỳ + giá trị thành phẩm nhập trong kỳ - giá vốn hàng bán được trong kỳ)

Câu 8:

Giải

Phần 1

Đơn giá xuất kho = (500x1.150 + 1.000x1.275)/1.500 = 1.233

NV1: Nợ TK Thành phẩm: 1.000 x 1.275 = 1.275.000

Có TK Chi phí sản xuất kinh doanh dở dang: 1.275.000

NV2a: Nợ TK Giá vốn hàng bán: 800 x 1.233 = 986.400

Có TK Thành phẩm: 986.400

NV2b: Nợ TK Phải thu khách hàng: 1.628.000

Có TK Doanh thu bán hàng và CCDV: 800 x 1.850 = 1.480.000

Có TK Thuế GTGT phải nộp: 148.000

NV2c: Nợ TK Chiết khấu thương mại: 1.480.000x2% = 29.600

Nợ TK Thuế GTGT phải nộp: 2.960

Có TK Phải thu khách hàng: 32.560

NV2d: Nợ TK Tiền mặt: 1.595.440

Có TK Phải thu khách hàng: 1.628.000 – 32.560 = 1.595.440

NV3: Nợ TK Hàng gửi bán: 150 x 1.233 = 184.950

Có TK Thành phẩm: 184.950

NV 4a: Nợ TK Giá vốn hàng bán: 110.000

Có TK Hàng gửi bán: 110.000

NV 4b: Nợ TK TGNH: 187.000

Có TK Doanh thu bán hàng và CCDV: 170.000

Có TK Thuế GTGT phải nộp: 17.000

Phần 2

2/ Đề bài sửa thành: Nếu ở NV2 – câu 4

NV2a: Nợ TK Giá vốn hàng bán: 800 x 1.233 = 986.400

Có TK Thành phẩm: 986.400

NV2b: Nợ TK Phải thu khách hàng: 1.628.000

Có TK Doanh thu bán hàng và CCDV: 800 x 1.850 = 1.480.000

Có TK Thuế GTGT phải nộp: 148.000

NV2c: Nợ TK Chi phí tài chính: 3% x 1.628.000 = 48.840

Nợ TK Tiền mặt: 1.579.160

Có TK Phải thu khách hàng: 1.628.000

Nếu không thay đổi, Công ty lãi: - 986.400 + 1.480.000 - 29.600 - 110.000 + 170.000 = 524.000

Nếu thay đổi thành chiết khấu thanh toán, Công ty lãi: - 986.400 + 1.480.000 - 48.840 - 110.000 + 170.000 = 504.760

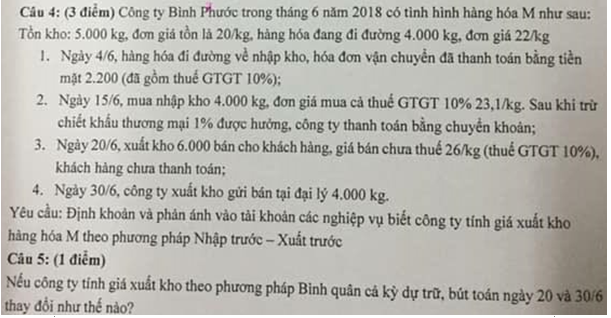

Câu 9:

Giải

Phần 1 Phản ánh vào tài khoản các bạn tham khảo youtube của chị Nguyễn Ngọc Linh có hướng dẫn chi tiết

Định khoản:

(1a) Nợ TK Hàng hóa: 4.000 x 22 = 88.000

Có TK Hàng hóa đang đi đường: 88.000

(1b) Nợ TK Hàng hóa: 2.000

Nợ TK Thuế GTGT đkt: 200

Có TK TM: 2.200

(2a) Nợ TK Hàng hóa: 4.000 x 21 = 84.000

Nợ TK Thuế GTGT đkt: 8.400

Có TK TGNH: 92.400

(2b) Nợ TK TGNH: 924

Có TK Hàng hóa: 1% x 84.000 = 840

Có TK Thuế GTGT đkt: 84

(3a) Nợ TK Giá vốn hàng bán: 5.000 x 20 + 1.000 x [(88.000 + 2.000)/4.000] = 122.500

Có TK Hàng hóa: 122.500

(3b) Nợ TK Phải thu khách hàng: 6.000 x 26 x 1,1 = 171.600

Có TK Doanh thu BH và CCDV: 156.000

Có TK Thuế GTGT phải nộp: 15.600

(4) Nợ TK Hàng gửi bán: 3.000x[(88.000+2.000)/4.000]+1.000x[(84.000–840)/4.000 = 88.290

Có TK Hàng hóa: 88.290

Phần 2

Đơn giá xuất kho theo phương pháp bình quân:

= (5.000 x 20 + 4.000 x 22 + 2.000 + 4.000 x 21 – 840)/(5.000 + 4.000 + 4.000) = 21,01/kg

- Bút toán ngày 20:

Có TK Hàng hóa: 126.060

Và:

Nợ TK Phải thu khách hàng: 6.000 x 26 x 1,1 = 171.600

Có TK Doanh thu BH và CCDV: 156.000

Có TK Thuế GTGT phải nộp: 15.600

- Bút toán ngày 30:

Có TK Hàng hóa: 4.000 x 21,01 = 84.040

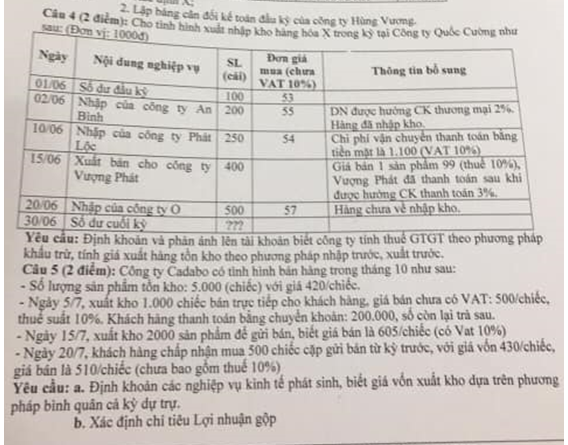

Câu 10:

Giải

Phần 1 Phản ánh vào tài khoản các bạn tham khảo youtube của chị Nguyễn Ngọc Linh có hướng dẫn chi tiết

Định khoản:

(1a) Nợ TK Hàng hóa: 200 x 55 = 11.000

Nợ TK Thuế GTGT đkt: 1.100

Có TK Phải trả người bán: 12.100

(1b) Nợ TK Phải trả người bán: 12.100 x 2% = 242

Có TK Hàng hóa: 11.000 x 2% = 220

Có TK Thuế GTGT đkt: 22

(2a) Nợ TK Hàng hóa: 250 x 54 = 13.500

Nợ TK Thuế GTGT đkt: 1.350

Có TK Phải trả người bán: 14.850

(2b) Nợ TK Hàng hóa: 1.000

Nợ TK Thuế GTGT đkt: 100

Có TK TM: 1.100

(3a) Nợ TK Giá vốn hàng bán: 100 x 53 + 11.000 – 220 + 100 x (13.500 + 1.000)/250 = 21.880

Có TK Hàng hóa: 21.880

(3b) Nợ TK Phải thu khách hàng: 400 x 99 = 39.600

Có TK Thuế GTGT phải nộp: 3.600

Có TK Doanh thu bán hàng và CCDV: 36.000

(3c) Nợ TK Chi phí tài chính: 39.600 x 3% = 1.188

Nợ TK TM: 38.412

Có TK Phải thu khách hàng: 39.600

| Chú ý: Đề bài chỉ ghi là thanh toán, không ghi rõ thanh toán bằng gì, có thể ghi TM hoặc TGNH đều được |

Nợ TK Thuế GTGT đkt: 2.850

Có TK Phải trả người bán: 31.350

Phần 2

a. Định khoản

(1a) Nợ TK Giá vốn hàng bán: 1.000 x 420 = 420.000

Có TK Hàng hóa: 420.000

(1b) Nợ TK Phải thu khách hàng: 350.000

Nợ TK TGNH: 200.000

Có TK Doanh thu BH và CCDV: 1.000 x 500 = 500.000

Có TK Thuế GTGT phải nộp: 50.000

(2) Nợ TK Hàng gửi bán: 2.000 x 420 = 840.000

Có TK Hàng hóa: 840.000

(3a) Nợ TK Giá vốn hàng bán: 500 x 430 = 215.000

Có TK Hàng gửi bán: 215.000

(3b) Nợ TK Phải thu khách hàng: 500 x 510 x 1,1 = 280.500

Có TK Doanh thu BH và CCDV: 255.000

Có TK Thuế GTGT phải nộp: 25.500

b. Lợi nhuận gộp = Doanh thu BH và CCDV – Các khoản giảm trừ - Giá vốn hàng bán

= 500.000 + 255.000 - 420.000 - 215.000 = 120.000

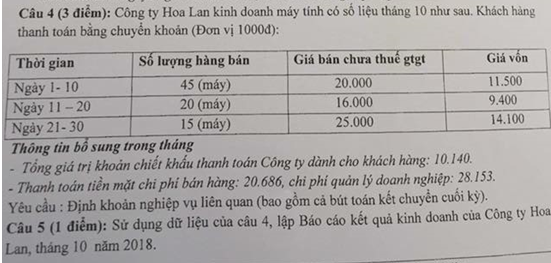

Câu 11:

Giải

Phần 1

Giả định: Giá bán và Giá vốn của đề bài là đơn giá.

(1a) Nợ TK Giá vốn hàng bán: 11.500 x 45 = 517.500

Có TK Hàng hóa: 517.500

(1b) Nợ TK TGNH: 990.000

Có TK Doanh thu BH và CCDV: 20.000 x 45 = 900.000

Có TK Thuế GTGT phải nộp: 90.000

(2a) Nợ TK Giá vốn hàng bán: 9.400 x 20 = 188.000

Có TK Hàng hóa: 188.000

(2b) Nợ TK TGNH: 352.000

Có TK Doanh thu BH và CCDV: 16.000 x 20 = 320.000

Có TK Thuế GTGT phải nộp: 32.000

(3a) Nợ TK Giá vốn hàng bán: 14.100 x 15 = 211.500

Có TK Hàng hóa: 211.500

(3b) Nợ TK TGNH: 412.500

Có TK Doanh thu BH và CCDV: 25.000 x 15 = 375.000

Có TK Thuế GTGT phải nộp: 37.500

(4) Nợ TK Chi phí tài chính: 10.140

Có TK TGNH: 10.140

(5) Nợ TK CP BH: 20.686

Nợ TK CP QLDN: 28.153

Có TK TM: 48.839

(6) Kết chuyển chi phí:

Nợ TK Xác định KQKD: 975.979

Có TK Giá vốn hàng bán: 517.500 + 188.000 + 211.500 = 917.000

Có TK CP BH: 20.686

Có TK CP QLDN: 28.153

Có TK CP Tài chính: 10.140

(7) Kết chuyển doanh thu

Nợ TK Doanh thu BH và CCDV: 900.000 + 320.000 + 375.000 = 1.595.000

Có TK XĐKQKD: 1.595.000

(8) Kết chuyển lãi

Nợ TK XĐKQKD: 1.595.000 - 975.979 = 619.021

Có TK Lợi nhuận chưa phân phối: 619.021

Phần 2

Báo cáo kết quả kinh doanh của Công ty Hoa Lan

Tháng 10 năm 2018

Đvt: 1.000đ

| Chỉ tiêu | Số tiền |

| 1. Doanh thu bán hàng | 1.595.000 |

| 2. Các khoản giảm trừ | 0 |

| 3. Doanh thu thuần từ bán hàng | 1.595.000 |

| 4. Giá vốn hàng bán | 917.000 |

| 5. Lợi nhuận gộp | 678.000 |

| 6. Doanh thu tài chính | 0 |

| 7. Chi phí tài chính | 10.140 |

| 8. Chi phí bán hàng | 20.686 |

| 9. Chi phí QLDN | 28.153 |

| 10. Lợi nhuận từ hoạt động kinh doanh | 619.021 |

| 11. Thu nhập khác | 0 |

| 12. Chi phí khác | 0 |

| 13. Lợi nhuận khác | 0 |

| 14. Lợi nhuận kế toán trước thuế | 619.021 |

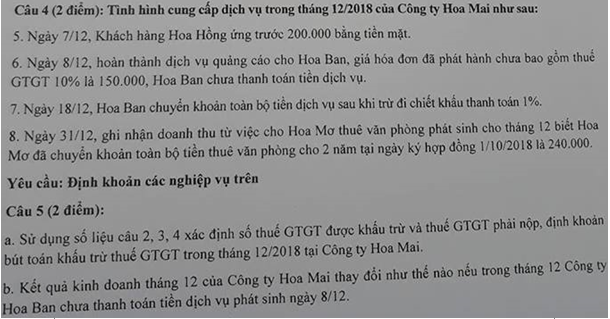

Giải

Phần 1

(1) Nợ TK Tiền mặt: 200.000

Có TK Khách hàng ứng trước: 200.000

(2) Nợ TK Phải thu khách hàng: 165.000

Có TK Doanh thu BH và CCDV: 150.000

Có TK Thuế GTGT phải nộp: 15.000

(3) Nợ TK TGNH: 99% x 165.000 = 163.350

Nợ TK Chi phí tài chính: 165.000 x 1% = 1.650

Có TK Phải thu khách hàng: 165.000

(4) Nợ TK Doanh thu nhận trước: 10.000

Có TK Doanh thu BH và CCDV: 10.000

Phần 2

a. Thuế GTGT được khấu trừ = 13.000 + 1.500 = 14.500

Thuế GTGT phải nộp = 45.000 + 15.000 = 60.000

Định khoản:

Nợ TK Thuế GTGT phải nộp: 14.500

Có TK Thuế GTGT đkt: 14.500

| Chú ý: Số dư còn lại của Thuế GTGT phải nộp được thể hiện trên Bảng cân đối kế toán |

=> Tổng lợi nhuận kế toán trước thuế tăng 1.650

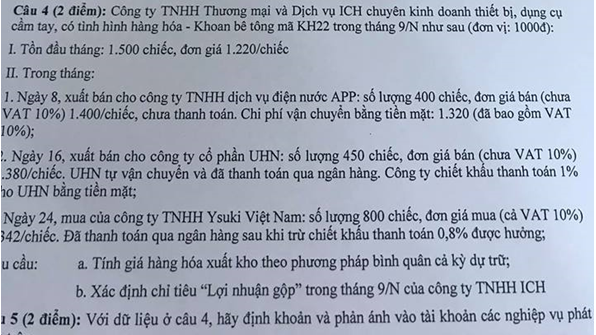

Câu 13:

Giải

Phần 1

Chú ý: Đề bài bị chụp mất góc, ngày 16 đơn giá bán là 1.380, ngày 24 giá mua là 1.342

a. Đơn giá xuất kho theo phương pháp bình quân cả kì dự trữ

= (1.500 x 1.220 + 800 x 1.220)/(1.500 + 800) = 1.220/chiếc

Giá xuất kho ngày 8 = 400 x 1.220 = 488.000

Giá xuất kho ngày 16 = 450 x 1.220 = 549.000

Tổng giá xuất kho = 1.037.000

b. Lợi nhuận gộp = Doanh thu bán hàng và CCDV – Các khoản giảm trừ - Giá vốn hàng bán

= 560.000 + 621.000 - 488.000 - 549.000 = 144.000

Phần 2

Định khoản:

(1a) Nợ TK Giá vốn hàng bán: 488.000

Có TK Hàng hóa: 488.000

(1b) Nợ TK Phải thu khách hàng: 616.000

Có TK Doanh thu BH và CCDV: 400 x 1.400 = 560.000

Có TK Thuế GTGT phải nộp: 56.000

(1c) Nợ TK Chi phí bán hàng: 1.200

Nợ TK Thuế GTGT đkt: 120

Có TK TM: 1.320

(2a) Nợ TK Giá vốn hàng bán: 549.000

Có TK Hàng hóa: 549.000

(2b) Nợ TK TGNH: 683.100

Có TK Doanh thu BH và CCDV: 450 x 1.380 = 621.000

Có TK Thuế GTGT phải nộp: 62.100

(2c) Nợ TK Chi phí tài chính: 683.100 x 1% = 6.831

Có TK TM: 6.831

(3a) Nợ TK Hàng hóa: 800 x 1.220 = 976.000

Nợ TK Thuế GTGT đkt: 97.600

Có TK TGNH: 1.065.011,2

Có TK Doanh thu tài chính: 1.073.600 x 0,8% = 8.588,8

Phản ánh vào tài khoản các bạn tham khảo youtube của chị Nguyễn Ngọc Linh có hướng dẫn chi tiết

Câu 14:

Giải

Đvt: 1000đ

1. a) Nợ TK Giá vốn hàng bán: 600.000

Có TK Hàng hóa: 600.000

b) Nợ TK Phải thu KH: 880.000

Có TK Doanh thu bán hàng: 800.000

Có TK Thuế GTGT đầu ra: 80.000

2. a) Nợ TK TGNH: 880.000

Có TK Phải thu KH: 880.000

b) Nợ TK Chi phí tài chính: 17.600 (2%*880.000)

Có TK Tiền mặt: 17.600

3. a) Nợ TK Hàng hóa: 1.000

Có TK Giá vốn hàng bán: 1.000

b) Nợ TK Hàng bán bị trả lại: 3.000

Nợ TK Thuế GTGT đầu ra: 300

Có TK Phải thu KH: 3.300

4. a) Nợ TK Giá vốn hàng bán: 30.000

Có TK Hàng hóa: 30.000

b) Nợ TK Khách hàng ứng trước: 66.000

Có TK Doanh thu bán hàng: 60.000

Có TK Thuế GTGT đầu ra: 6.000

5. Nợ TK Chi phí bán hàng: 5.000

Có TK Phải trả người bán: 5.000

Câu 15:

Giải

BÁO CÁO KẾT QUẢ KINH DOANH

Đvt: 1000đ

| Chỉ tiêu | Thành tiền |

| 1. Doanh thu bán hàng và CCDV | 900.000 |

| 2. Các khoản giảm trừ DT | 3.000 |

| 3. doanh thu thuần về bán hàng và CCDV | 897.000 |

| 4. Giá vốn hàng bán | 718.000 |

| 5. Lợi nhuận gộp về bán hàng và CCDV | 179.000 |

| 6. DT hoạt động TC | 5.000 |

| 7. CPTC | 9.000 |

| 8. Chi phí bán hàng | 20.000 |

| 9. Chi phí QLDN | 47.000 |

| 10. Lợi nhuận thuần từ hoạt động kinh doanh | 108.000 |

| 11. Thu nhập khác | 10.000 |

| 12. Chi phí khác | 0 |

| 13. lợi nhuận khác | 10.000 |

| 14. Tổng lợi nhuận kế toán trước thuế | 118.000 |

Câu 16:

Giải

CÔNG TY ĐÈN TRANG TRÍ LÊ GIA

BÁO CÁO KẾT QUẢ KINH DOANH THÁNG 6

ĐVT: 1.000 đồng

| Chỉ tiêu | Thành tiền |

| 1. Doanh thu bán hàng và CCDV | 753.500 |

| 2. Các khoản giảm trừ DT | 25.560 |

| 3. Doanh thu thuần về bán hàng và CCDV | 727.940 |

| 4. Giá vốn hàng bán | 515.000 |

| 5. Lợi nhuận gộp về bán hàng và CCDV | 212.940 |

| 6. DT hoạt động TC | 30600 |

| 7. CPTC | 0 |

| 8. Chi phí bán hàng | 19.500 |

| 9. Chi phí QLDN | 28.500 |

| 10. Lợi nhuận thuần từ hoạt động kinh doanh | 195.540 |

| 11. Thu nhập khác | 0 |

| 12. Chi phí khác | 0 |

| 13. Lợi nhuận khác | 0 |

| 14. Tổng lợi nhuận kế toán trước thuế | 195.540 |

Câu 17 Bảng kê về tình hình bán hàng của Công ty bánh ngọt LeeTee tính thuế GTGT theo phương pháp khấu trừ trong tháng 5/N như sau:

| Thời gian (Từ ngày…đến ngày…) |

Số lượng hàng bán (Cái) | Giá bán chưa thuế GTGT (đồng/cái) | Giá vốn (đồng/cái) |

| 1-10 | 1.500 | 100.000 | 80.000 |

| 11-20 | 1.600 | 120.000 | 95.000 |

| 21-30 | 1.700 | 125.000 | 100.000 |

| Tổng | 4.800 |

- Không có hàng bán bị trả lại. Tổng giá trị khoản triết khấu và giảm giá Công ty dành cho khách hàng: 5.500.000 đồng.

- Tổng chi phí bán hàng: 15.000.000, chi phí quản lý doanh nghiệp: 12.800.000

Giải

CÔNG TY BÁNH NGỌT LEETEE

BÁO CÁO KẾT QUẢ KINH DOANH THÁNG 5

ĐVT: 1.000 đồng

| Chỉ tiêu | Thành tiền |

| 1. Doanh thu bán hàng và CCDV | 554.500 |

| 2. Các khoản giảm trừ DT | 5.500 |

| 3. Doanh thu thuần về bán hàng và CCDV | 549.000 |

| 4. Giá vốn hàng bán | 442.000 |

| 5. Lợi nhuận gộp về bán hàng và CCDV | 107.000 |

| 6. DT hoạt động TC | 12.500 |

| 7. CPTC | 0 |

| 8. Chi phí bán hàng | 15.000 |

| 9. Chi phí QLDN | 12.800 |

| 10. Lợi nhuận thuần từ hoạt động kinh doanh | 91.700 |

| 11. Thu nhập khác | 0 |

| 12. Chi phí khác | 0 |

| 13. Lợi nhuận khác | 0 |

| 14. Tổng lợi nhuận kế toán trước thuế | 91.700 |

Câu 18:

Giải

BÁO CÁO KẾT QUẢ KINH DOANH

ĐVT: 1.000 đồng

| Chỉ tiêu | Thành tiền |

| 1. Doanh thu bán hàng và CCDV | 1.900.000 |

| 2. Các khoản giảm trừ DT | 23.000 |

| 3. Doanh thu thuần về bán hàng và CCDV | 1.877.000 |

| 4. Giá vốn hàng bán | 720.000 |

| 5. Lợi nhuận gộp về bán hàng và CCDV | 1.157.000 |

| 6. DT hoạt động TC | 27.000 |

| 7. CPTC | 49.000 |

| 8. Chi phí bán hàng | 80.000 |

| 9. Chi phí QLDN | 62.000 |

| 10. Lợi nhuận thuần từ hoạt động kinh doanh | 993.000 |

| 11. Thu nhập khác | 10.000 |

| 12. Chi phí khác | 0 |

| 13. Lợi nhuận khác | 10.000 |

| 14. Tổng lợi nhuận kế toán trước thuế | 1.003.000 |

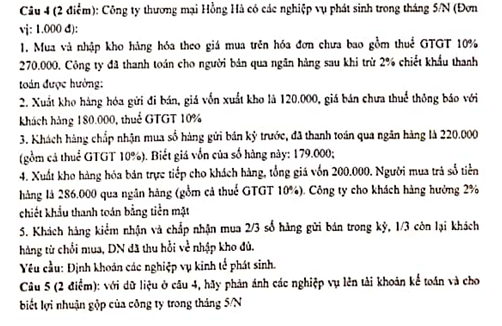

Giải

Đvt: 1000đ

Định Khoản:

1. Nợ TK Hàng hóa: 160.000

Nợ TK Thuế GTGT được KT: 16.000

Có TK Phải trả NB: 176.000

2. Nơ TK TGNH: 66.000

Có TK KH Ứng trước: 66.000

3. a, Nợ TK Giá vốn HB: 43.000

Có TK HH: 43.000

b, Nơ TK KH ứng trước: 66.000

Nợ TK TGNH: 33.000

Có TK DT BH: 90.000

Có TK Thuế GTGT đầu ra: 9.000

4. Nợ TK Phải trả NB: 176.000

Có TK DT hđ TC: 1.760 (176.000*1%)

Có TK TGNH: 174.240

5. Nợ TK Phải trả NLĐ: 23.000

Có TK TGNH: 23.000

LN gộp từ BH và CCDV = DT thuần từ BH và CCDV – GVHB

= 90.000 – 43.000 = 47.000

LN thuần = LN gộp từ BH và CCDV + DT hđ TC – CPTC – CPBH - CPQLDN

= 47.000 + 1.760 = 48.760

Câu 20:

Giải

Phần 1

BÁO CÁO KẾT QUẢ KINH DOANH

ĐVT: 1.000 đồng

| Chỉ tiêu | Thành tiền |

| 1. Doanh thu bán hàng và CCDV | 1.900.000 |

| 2. Các khoản giảm trừ DT | 13.000 |

| 3. Doanh thu thuần về bán hàng và CCDV | 1.887.000 |

| 4. Giá vốn hàng bán | 870.000 |

| 5. Lợi nhuận gộp về bán hàng và CCDV | 1.017.000 |

| 6. DT hoạt động TC | 15.000 |

| 7. CPTC | 29.000 |

| 8. Chi phí bán hàng | 75.000 |

| 9. Chi phí QLDN | 87.000 |

| 10. Lợi nhuận thuần từ hoạt động kinh doanh | 841.000 |

| 11. Thu nhập khác | 10.000 |

| 12. Chi phí khác | 12.000 |

| 13. Lợi nhuận khác | (2.000) |

| 14. Tổng lợi nhuận kế toán trước thuế | 839.000 |

Phần 2

Định khoản

1. Nợ TK HH: 160.000

Nợ TK Thuế GTGT được KT: 16.000

Có TK TGNH: 176.000

2. a, Nợ TK Hàng gửi bán: 45.000

Có TK HH: 45.000

b, Nợ TK CPBH: 2.500

Nợ TK Thuế GTGT được KT: 250

Có TK TM: 2.750

3. Nợ TK TGNH: 300.000

Nợ TK TSCĐ: 550.000

Có TK Vốn góp của CSH: 850.000

4. a, Nợ TK Giá vốn HB: 45.000

Có TK Hàng gửi bán: 45.000

b, Nợ TK PTKH: 99.000

Có TK DTBH: 90.000

Có TK Thuế GTGT đầu ra: 9.000

5. Nợ TK PT NLĐ: 23.000

Có TK TGNH: 23.000

LN gộp từ BH và CCDV = DT thuần từ BH và CCDV – GVHB

= 90.000 – 45.000 = 45.000

LN thuần = LN gộp từ BH và CCDV + DT hđ TC – CPTC – CPBH - CPQLDN

= 45.000 – 2.500 = 42.500

Câu 21:

Giải

Phần 1

BÁO CÁO KẾT QUẢ KINH DOANH

ĐVT: 1.000 đồng

| Chỉ tiêu | Thành tiền |

| 1. Doanh thu bán hàng và CCDV | 1.600.000 |

| 2. Các khoản giảm trừ DT | 9.000 |

| 3. Doanh thu thuần về bán hàng và CCDV | 1.591.000 |

| 4. Giá vốn hàng bán | 858.000 |

| 5. Lợi nhuận gộp về bán hàng và CCDV | 733.000 |

| 6. DT hoạt động TC | 18.000 |

| 7. CPTC | 19.000 |

| 8. Chi phí bán hàng | 60.000 |

| 9. Chi phí QLDN | 87.000 |

| 10. Lợi nhuận thuần từ hoạt động kinh doanh | 585.000 |

| 11. Thu nhập khác | 10.000 |

| 12. Chi phí khác | 0 |

| 13. Lợi nhuận khác | 10.000 |

| 14. Tổng lợi nhuận kế toán trước thuế | 595.000 |

Phần 2

Định khoản

1. Nợ TK HH: 150.000

Nợ TK Thuế GTGT được KT: 15.000

Có TK TGNH: 165.000

2. a, Nợ TK Hàng gửi bán: 45.000

Có TK HH: 45.000

b, Nợ TK CPBH: 2.300

Nợ TK Thuế GTGT được KT: 230

Có TK TM: 2.530

3. Nợ TK TGNH: 100.000

Nợ TK TSCĐ: 500.000

Có TK Vốn góp của CSH: 600.000

4. a, Nợ TK Giá vốn HB: 45.000

Có TK Hàng gửi bán: 45.000

b, Nợ TK PTKH: 99.000

Có TK DTBH: 90.000

Có TK Thuế GTGT đầu ra: 9.000

5. Nợ TK PT NLĐ: 21.000

Có TK TGNH: 21.000

LN gộp từ BH và CCDV = DT thuần từ BH và CCDV – GVHB

= 90.000 – 45.000 = 45.000

LN thuần = LN gộp từ BH và CCDV + DT hđ TC – CPTC – CPBH - CPQLDN

= 45.000 – 2.300 = 42.700

Câu 22:

Giải

BÁO CÁO KẾT QUẢ KINH DOANH

ĐVT: 1.000 đồng

| Chỉ tiêu | Thành tiền |

| 1. Doanh thu bán hàng và CCDV | 1.500.000 |

| 2. Các khoản giảm trừ DT | 25.000 |

| 3. doanh thu thuần về bán hàng và CCDV | 1.525.000 |

| 4. Giá vốn hàng bán | 805.000 |

| 5. Lợi nhuận gộp về bán hàng và CCDV | 720.000 |

| 6. DT hoạt động TC | 7.000 |

| 7. CPTC | 3.000 |

| 8. Chi phí bán hàng | 85.500 |

| 9. Chi phí QLDN | 75.000 |

| 10. Lợi nhuận thuần từ hoạt động kinh doanh | 563.500 |

| 11. Thu nhập khác | 30.000 |

| 12. Chi phí khác | 7.000 |

| 13. lợi nhuận khác | 23.000 |

| 14. Tổng lợi nhuận kế toán trước thuế | 586.500 |

Giải

Phần 1

1. a, Nợ TK HH: 270.000

Nợ TK Thuế GTGT được KT: 27.000

Có TK PTNB: 297.000

b, Nợ TK PTNB: 297.000

Có TK TGNH: 291.060 (297.000*98%)

Có TK DT hđ TC: 5.940 (297.000*2%)

2. Nợ TK Hàng gửi bán: 120.000

Có TK HH: 120.000

3. a, Nợ TK GVHB: 179.000

Có TK Hàng gửi bán: 179.000

b, Nợ TK TGNH: 220.000

Có TK DTBH: 200.000

Có TK Thuế GTGT đầu ra: 20.000

4. a, Nợ TK GVHB: 200.000

Có TK HH: 200.000

b, Nợ TK TGNH: 286.000

Có TK DTBH: 260.000

Có TK Thuế GTGT đầu ra: 26.000

c, Nợ TK CPTC: 5.720 (2%*286.000)

Có TK TM: 5.720

5. a, Nợ TK GVHB: 80.000

Có TK Hàng gửi bán: 80.000

b, Nợ TK PTKH: 132.000

Có TK DTBH: 120.000

Có TK Thuế GTGT đầu ra: 12.000

c, Nợ TK HH: 40.000

Có TK Hàng gửi bán: 40.000

Phần 2

LN gộp = DT từ BH và CCDV – Các khoản giảm trừ DT – GVHB

= (200.000 + 286.000 + 120.000) – (179.000 + 200.000 + 80.000) = 147.000

Tham khảo thêm bộ tài liệu mới nhất năm 2020 cùng Ôn thi Sinh Viên , đặt mua tại đây : Ônthisinhvien