Hướng dẫn giải bài kiểm tra 20% Nguyên lý kế toán - NEU

Ngày: 29/03/2020

- Bài viết này bao gồm 3 bài kiểm tra 20% (tháng 12.2019, tháng 6.2019, tháng 12.2018) -> không chia sẻ công khai

- Các tài liệu ôn thi trắc nghiệm Nguyên lý kế toán

- Video hướng dẫn phản ánh lên TK chữ kế toán

- Video hướng dẫn luyện thi theo chương trình học mới của viện kế toán kiểm toán NEU

Bài kiểm tra 20% - T12.2019

Hướng dẫn giải

Yêu cầu 1:Sau khi phân loại TS và NV,

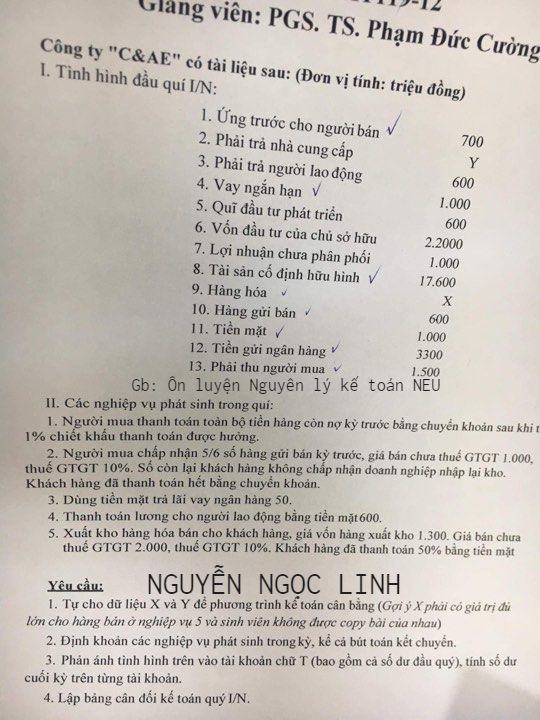

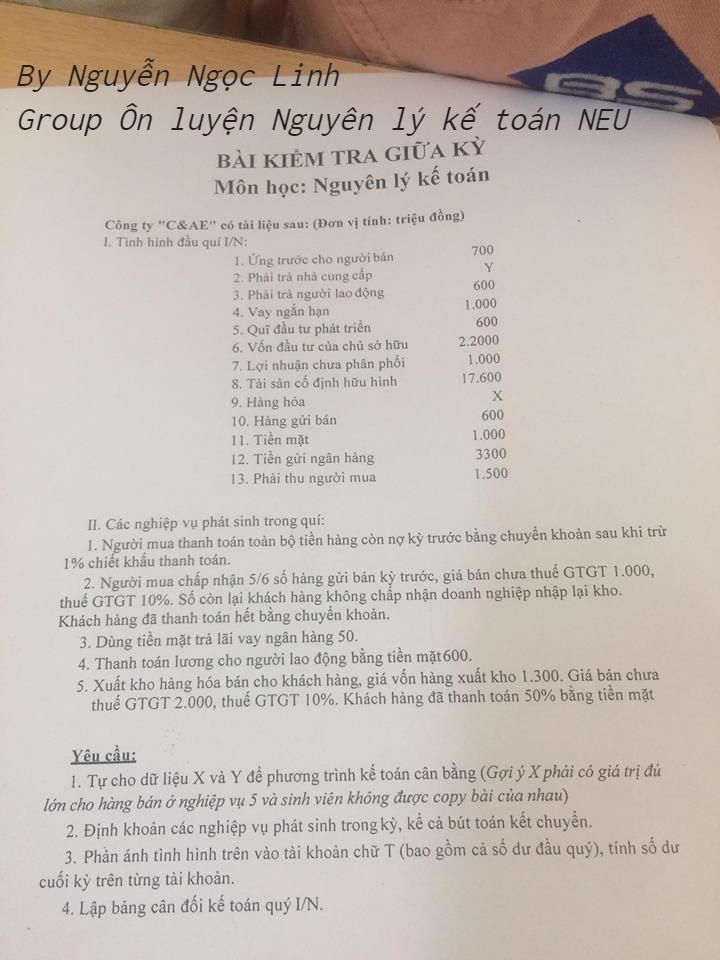

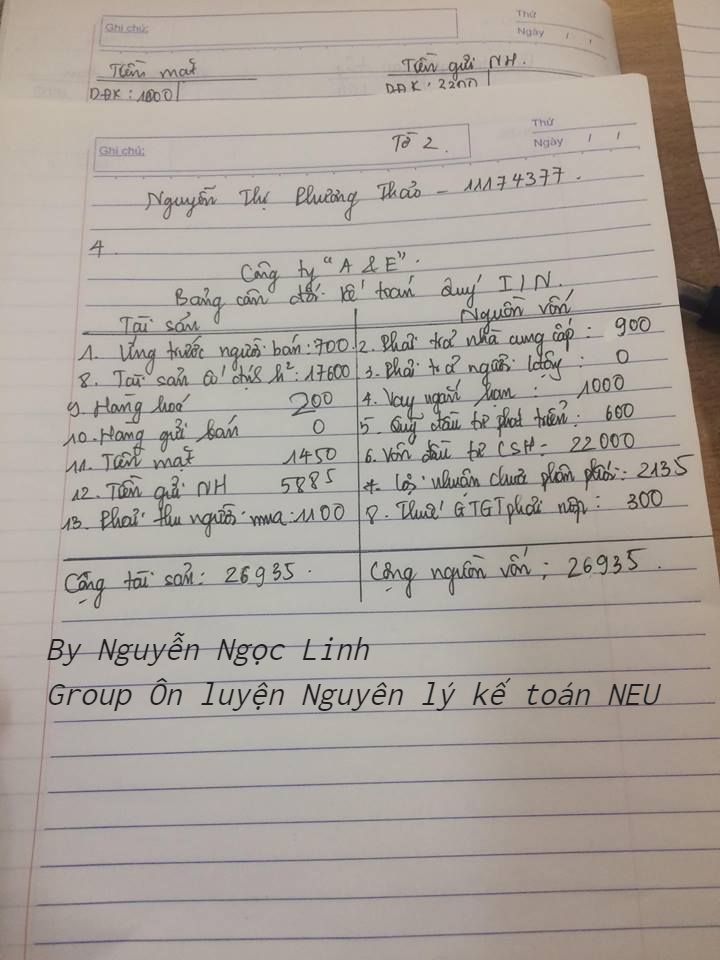

Tài sản bao gồm:

Tiền mặt 1.000

Tiên gửi ngân hàng 3.300

Hàng hóa X

Hàng gửi bán 600

Ứng trước cho người bán 700

Phải thu khách hàng 1.500

TSCĐ HH 17.600

Tổng TS = 24.700 + X

Nguồn vốn bao gồm:

Phải trả nhà cung cấp Y

Phải trả người lao động 600

Vay ngắn hạn 1.000

Vốn đầu tư của Chủ sở hữu 22.000

Lợi nhuận chưa phân phối 1.000

Quĩ đầu tư phát triển 600

Tổng NV = 25.200 + Y

Phương trình kế toán: Tổng TS = Tổng NV

24.700 + X = 25.200 + Y

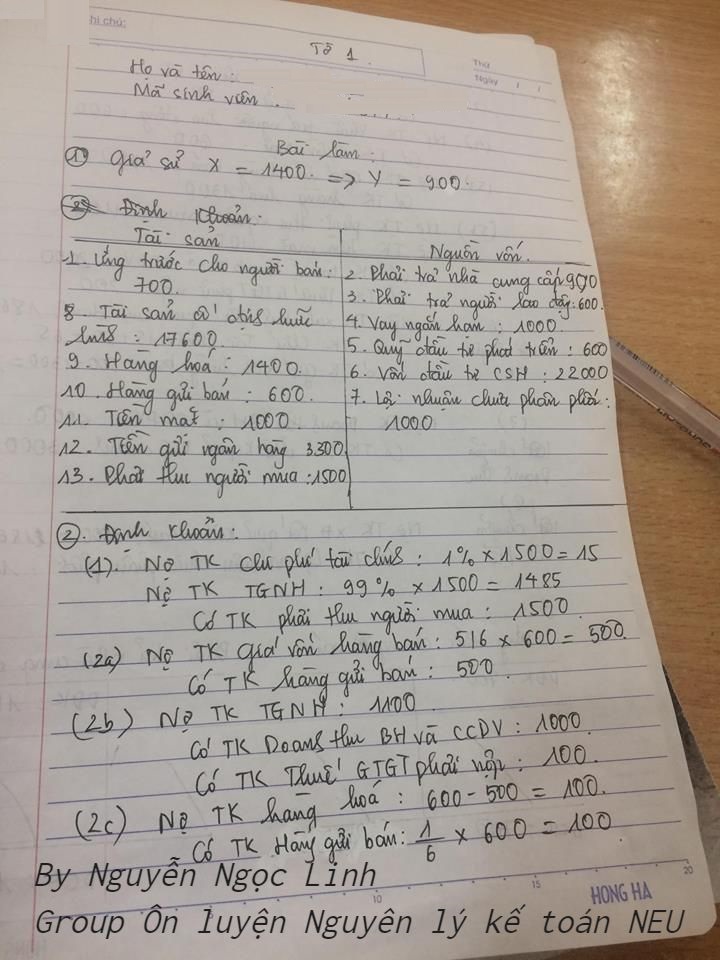

nên ta có: X = 500 + Y

Khi giả định X, cần lưu ý ở NV 5; Giá vốn hàng xuất kho của DN là 1.300 tức là X lớn hơn hoặc bằng 1.300.

Vậy các bạn có thể chọn là X = 1.500

khi đó Y = 1.000

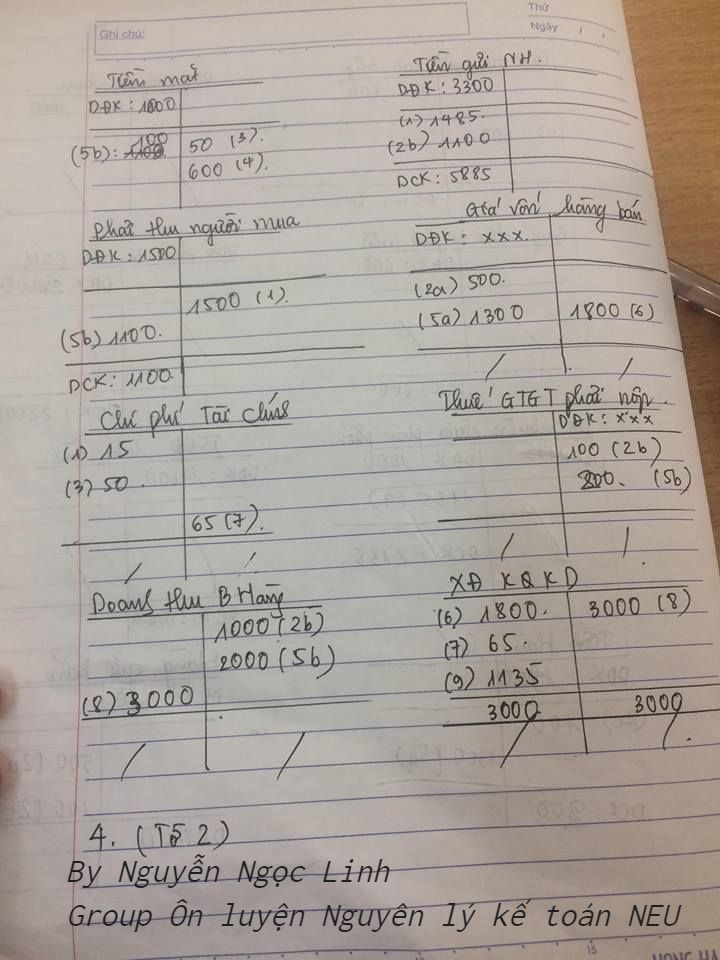

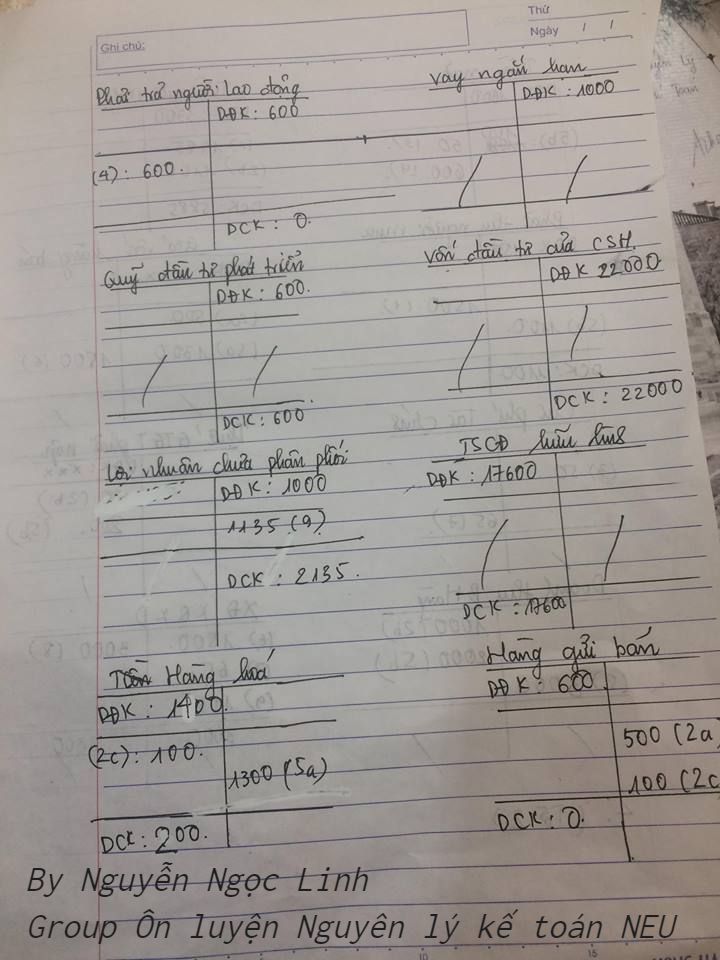

Yêu cầu 2:

NV1:

Nợ TK TGNH: 1.500

Có TK Hàng hóa: 1%*1.500

Có TK Phải thu khách hàng: 1.500*99%

NV2a:

Nợ TK Giá vốn hàng bán: 500

Có TK Hàng gửi bán: 500

NV2b:

Nợ TK TGNH: 1.100

Có TK Doanh thu bán hàng: 1.000

Có TK Thuế GTGT phải nộp: 100

NV2c:

Nợ TK Hàng hóa:100

Có TK Hàng gửi bán: 100

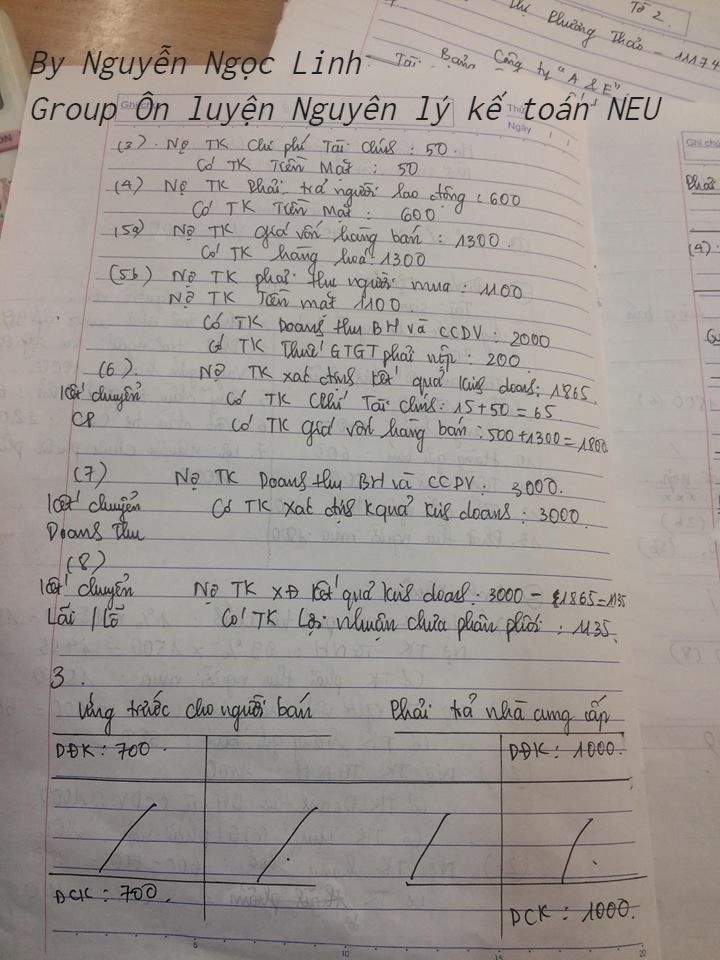

NV3

Nợ TK Chi phí lãi vay: 50

Có TK Tiền mặt: 50

NV4:

Nợ TK Phải trả người lao động: 600

Có TK Tiền mặt: 600

NV5a:

Nợ TK Giá vốn hàng bán: 1.300

Có TK Hàng hóa: 1.300

NV5b:

Nợ TK Tiền mặt: 1.100

Nợ TK Phải thu khách hàng: 1.100

Có TK Doanh thu bán hàng: 2.000

Có TK Thuế GTGT phải nộp: 200

NV6a:

Nợ TK Xác định KQKD: 1.850

Có TK Giá vốn hàng bán: 1.800

Có TK Chi phí lãi vay: 50

NV6b:

Nợ TK Doanh thu bán hàng: 3.000

Có TK Xác định kết quả kinh doanh: 3.000

NV6c:

Nợ TK Xác định kết quả kinh doanh: 1.150

Có TK LN Chưa phân phối: 1.150

Yêu cầu 3:

Hướng dẫn phản ánh lên TK chữ T

Yêu cầu 4:

Lập bảng cân đối kế toán quý I/N

Xem thêm tại Ôn luyện Nguyên lý kế toán NEU

Bài kiểm tra 20% - T6.2019

Hướng dẫn giải chi tiết

Yêu cầu 1:X = 550.000 à Y = 31.900

Yêu cầu 2:

| Chỉ tiêu | Thành tiền |

| 1. Doanh thu bán hàng và CCDV | 550.000 |

| 2. Các khoản giảm trừ DT | 0 |

| 3. doanh thu thuần về bán hàng và CCDV | 550.000 |

| 4. Giá vốn hàng bán | 308.500 |

| 5. Lợi nhuận gộp về bán hàng và CCDV | 241.500 |

| 6. DT hoạt động TC | 31.900 |

| 7. CPTC | 32.080 |

| 8. Chi phí bán hàng | 56.500 |

| 9. CPQLDN | 116.000 |

| 10. Lợi nhuận thuần từ hoạt động kinh doanh | 68.820 |

| 11. Thu nhập khác | 0 |

| 12. Chi phí khác | 0 |

| 13. lợi nhuận khác | 0 |

| 14. Tổng lợi nhuận kế toán trước thuế | 68.820 |

Yêu cầu 3:

NV1:

Nợ TK Doanh thu bán hàng: 550.000

Nợ TK DTTC: 31.900

Có TK XĐKQKD: 581.900

NV2:

Nợ TK XĐKQKD: 513.080

Có TK GVHB: 308.500

Có TK CPBH: 56.500

Có TK CPQLDN: 116.000

Có TK CPTC: 32.080

NV3:

Nợ TK XĐKQKD: 68.820

Có TK LNCPP: 68.820

Yêu cầu 4:

Bảng cân đối kế toán

Tại 31/12/20X7 (đvt: 1.000đ)

Cách học nguyên lý kế toán theo chương trình học mới của trường Đại học Kinh tế quốc dân

Tham khảo khóa luyện thi Nguyên lý kế toán NEU mới nhất - cam kết học là hiểu (đạt A+)

Tại 31/12/20X7 (đvt: 1.000đ)

| Tài sản | Thành tiền | Nguồn vốn | Thành tiền |

| I. TSNH | 88.800 | I. Nợ phải trả | 606.800 |

| 1. Tiền mặt | 8.500 | 1. Phải trả NB | 34.000 |

| 2. TGNH | 24.700 | 2. Phải trả NLĐ | 67.000 |

| 3. PTKH | 40.000 | 3. Nợ vay NH | 60.000 |

| 4. NVL | 15.600 | 4. Nợ vay DH | 445.800 |

| II. TSDH | 1.036.8200 | II. Vốn CSH | 518.820 |

| 1. TSCĐHH | 910.900 | 1. Nguồn vốn KD | 450.000 |

| 2. TSCĐVH | 260.000 | 2. LNCPP | 68.820 |

| 3. HMTSCĐ | (134.080) | ||

| Tổng TS | 1.125.620 | Tổng NV | 1.125.620 |

Cách học nguyên lý kế toán theo chương trình học mới của trường Đại học Kinh tế quốc dân

Bài kiểm tra 20% - T12.2018

Hướng dẫn giải chi tiết

theo chương trình học cũ (trước 2020)

Tài liệu ôn thi HL A+ - Theo chương trình giảng dạy mới

Nếu thi Nguyên lý kế toán trắc nghiệm thì em phải làm sao? hãy tham gia cộng đồng: Ôn luyện Nguyên lý kế toán NEU . Seri các câu hỏi trắc nghiệm sẽ ra mắt tại đây

Chúc các em thi tốt